Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

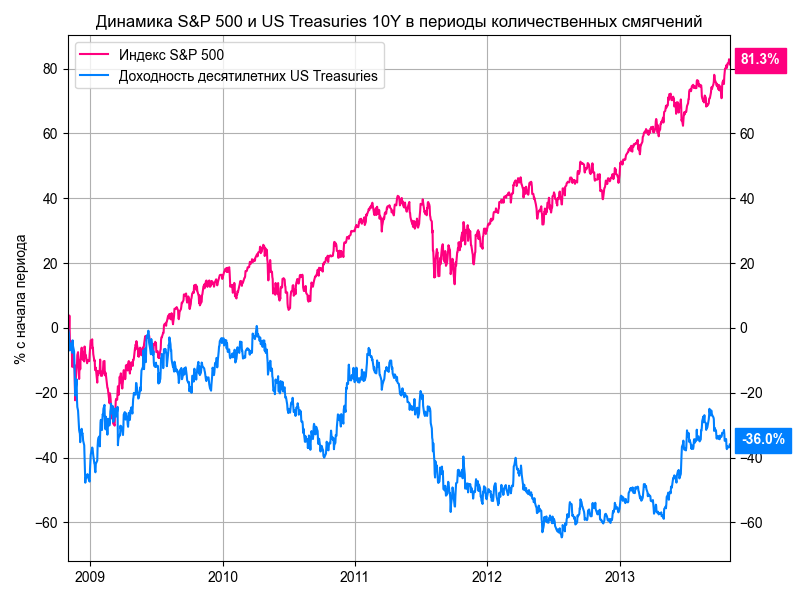

Индекс акций S&P 500 вырос на 81% за пять лет с момента запуска первого количественного смягчения в ноябре 2008 года в США. Доходность десятилетних казначейских облигаций колебалась в диапазоне 1,4-4% годовых и потеряла 36% за период. Учитывать влияние количественного смягчения одинаково важно для инвестора с портфелем в десятки миллиардов или в сотни тысяч. Разберемся, что это за механизм и как его можно идентифицировать.

Количественное смягчение предполагает покупку финансовых инструментов центробанками для стимулирования экономического роста. Ключевая ставка и механизмы краткосрочного кредитования используются для удержания инфляции в заданных пределах, опосредованно влияют на экономику. Кризис 2008 года показал недостаток такого подхода: околонулевые ставки не оживили экономическую активность. Количественное смягчение стало попыткой решить проблему и предоставить рынку дополнительную ликвидность через приобретение долгосрочных и более рискованных активов.

Минфин разместил в четвертом квартале ОФЗ на 3 трлн руб., что вызвало вопросы к Банку России. Поводом стало предоставление 1,4 трлн руб. на аукционе РЕПО 7 ноября, накануне очередного размещения ОФЗ. Единственный нюанс – короткий срок РЕПО, 28 дней. Банк России обратил внимание на этот факт в ходе пресс-конференции 16 декабря: после возврата средств новый объем РЕПО на 35 дней сократился и составил 1 трлн руб. В таких условиях преждевременно говорить о количественном смягчении, ситуация характерна для стандартных операций Банка России. Информация об операциях РЕПО доступна на сайте. В четвертом квартале рынок получил 0,3 трлн руб. долгосрочной ликвидности со сроком 1 год.

Больше информации дает раздел "Структурный дефицит/профицит ликвидности банковского сектора". Анализ показывает, что обязательства банков выросли с 0,3 трлн руб. в начале сентября до 1,9 трлн руб. к концу декабря, однако без данных о структуре срочности долга выводы делать преждевременно.

Говорит об отсутствии предпосылок к количественному смягчению и высокий уровень ключевой ставки: 7,5%. Сохраняется пространство для маневра за счет снижения ставки. Выглядит странным запуск количественного смягчения одновременно с ужесточением денежно-кредитной политики, поскольку Банк России продолжает таргетировать инфляцию.

Дефицит бюджета 2023 года частично финансируется за счет выпуска госбумаг. Процесс может точечно поддерживаться Банком России: сохранение слабого спроса снижает риски инфляции. Это не полноценное количественное смягчение.

Тревожным звонком станет последовательное увеличение объемов долгосрочного РЕПО и задолженности перед Банком России. Рост инфляционных рисков и ожиданий относительно повышения ключевой ставки могут негативно отразиться на рынке облигаций.

Внимательно следим за статистикой, публикациями и комментариями Банка России.

При частичном или полном использовании ссылка на источник обязательна.

#инфляция #экономика #финансы #облигации #ставка