WACC показывает, за сколько компания покупает деньги, и является одним из основных факторов стоимости бизнеса. WACC зависит от стоимости заемных средств для государства (в России - доходность ОФЗ) и бизнеса (% ставка по кредитам).

После начала СВО ключевая ставка и %ставка по кредитам существенно повысились, рост доходности ОФЗ был менее существенным. Фиксировать повышенные ставки для расчета WACC, особенно на даты оценки в период 2-3 кв. 2022 г., некорректно, поскольку прогнозируется планомерное снижение уровня ставок. В нашей практике сегодня мы используем «плавающую» ставку WACC до момента предполагаемой стабилизации: доходность ОФЗ фиксируем на дату оценки, а % ставка по кредитам (стоимость заемных средств) прогнозируется в привязке к ключевой ставке и изменяется в зависимости от ее прогноза. Часто проверяющие стороны, в т.ч. залоговые службы банков, задают вопросы по такому варианту расчета:

- Почему доходность ОФЗ фиксируется, а снижается только стоимость заемных среств (ставка по кредитам)?

- Возможно, стоит зеркально учесть снижение доходности ОФЗ до уровня «до СВО» по мере стабилизации?

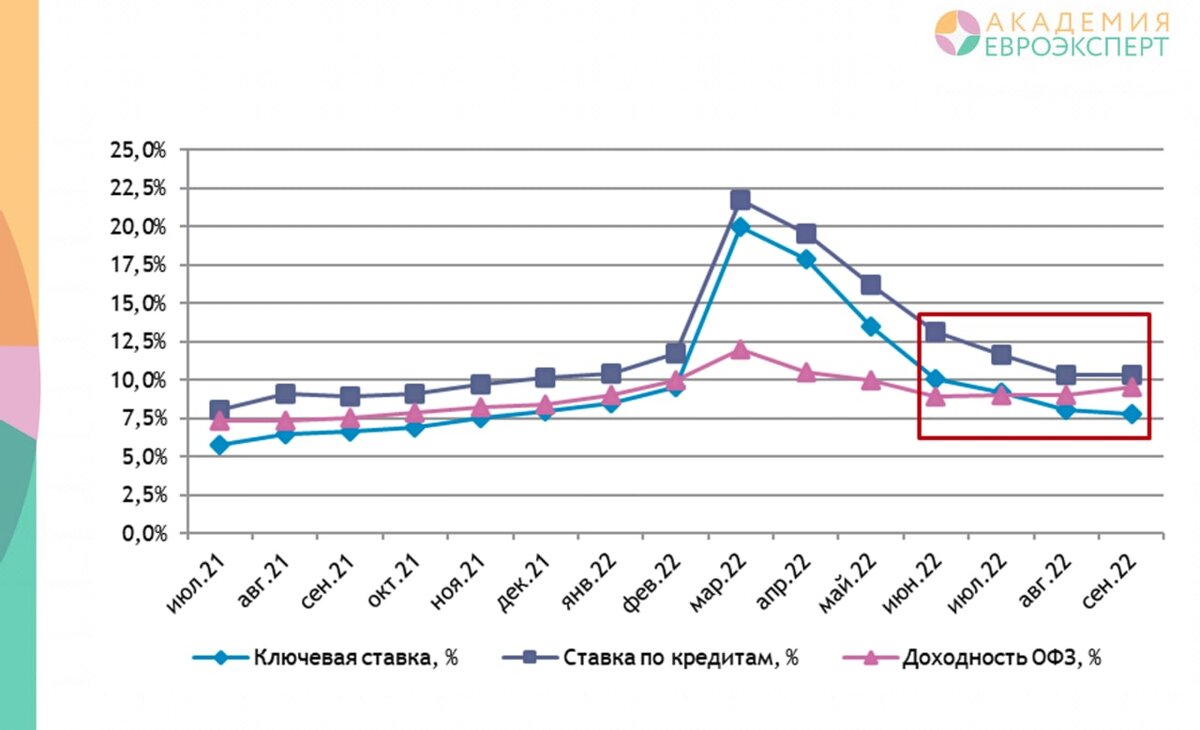

Для ответа мы проанализировали динамику ключевой ставки, ставки по кредитам и доходности ОФЗ за период с июля 2021 г. по сентябрь 2022 г. (См график).

Как видно на графике, ключевая ставка и ставка по кредитам имеют тесную зависимость, а доходность ОФЗ - нет. Более того, в период с июня 2022 г. по сентябрь 2022 г. наблюдаются разнонаправленные тренды по данным инструментам: ключевая ставка и ставка по кредитам снижаются, а доходность ОФЗ растет. Таким образом, нет оснований для снижения доходности ОФЗ в прогнозе параллельно со снижением ключевой ставки и ставки по кредитам.

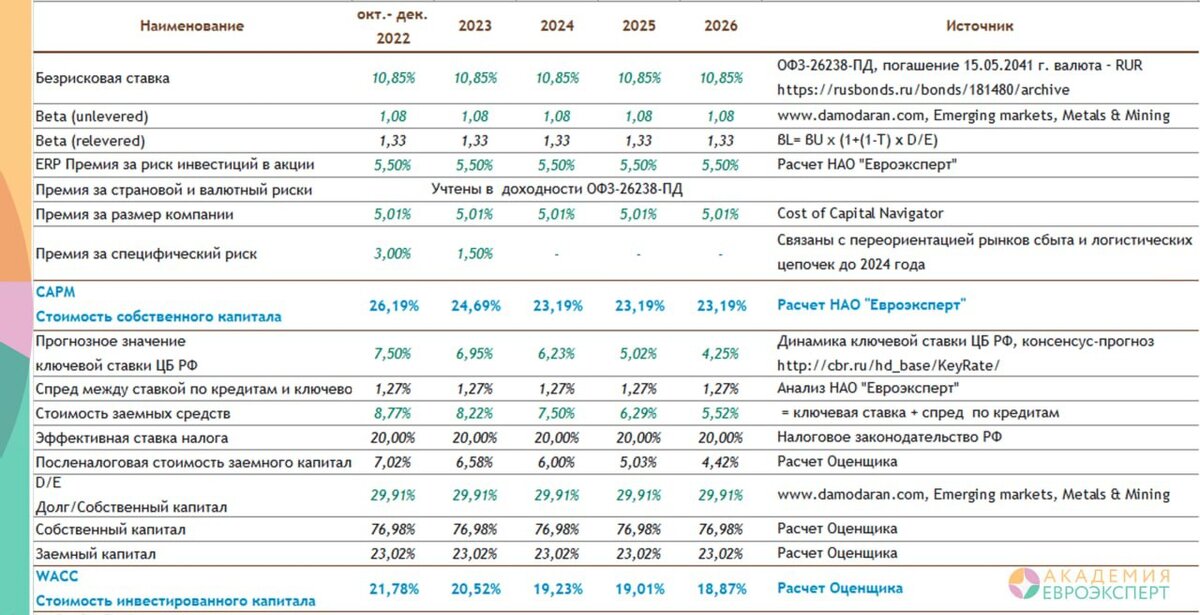

Приводим пример расчета WACC сегодня в одном из наших отчетов.

Подписывайтесь на тг-канал Академии Евроэксперт