С Единым налоговым счетом уже возникло понимание общего процесса работы, уплаты платежей и дальнейшее их распределение по конкретным налогам. Однако остаются некоторые вопросы, на которые до сих пор у меня нет точного ответа.

Один из таких вопросов - это вопрос по фиксированным страховым взносам ИП.

Фиксированные страховые взносы ИП платит до 31 декабря текущего года - страховые взносы в фиксированном размере (в 2023 году сумма составит 45 842 рублей) и до 01 июля года следующего за истекшим периодом в размере 1% с суммы, превышающей доход в 300 000 рублей. С 01 января 2023 года не надо будет делать отдельно платеж на медицинское страхование и на пенсионное, платеж будет общий.

Предприниматель может уменьшить свои расходы (общий режим налогообложения или УСН 15%) или сам налог (УСН 6% или патентная система налогообложения), если заплатит фиксированные страховые взносы, исчисленные в данном отчетном (налоговом) периоде.

В 2022 году и ранее предприниматели платили фиксированные страховые взносы, самостоятельно уменьшали на эти суммы налог по УСН

или включали его в расходы по каждому кварталу года и по итогам года показывали это в декларациях.

Теперь же с 01 января 2023 г. и введением Единого налогового счета ситуация меняется. Про новые условия работы уже писала в этой статье.

Если предприниматель платит фиксированные страховые взносы по сроку уплаты, т.е. до 31 декабря и до 01 июля, то вопросов не возникает. Уведомлений подавать предпринимателю не надо, налоговая инспекция самостоятельно заберет эти фиксированные платежи с ЕНС точно в срок.

Ну а если предприниматель, как и раньше, захочет уменьшить налог по УСН на фиксированные страховые взносы в 1 квартале 2023 г., например. Что нужно для этого сделать?

Может быть необходимо подать уведомление об исчисленных налогах и указать в нем фиксированные страховые взносы, уплаченные в 1 квартале? Ведь уведомление как раз и нужно для того, чтобы распределять с ЕНС авансовые платежи, к которым, возможно, и следует отнести фиксированный страховой взнос ИП, уплаченный заранее.

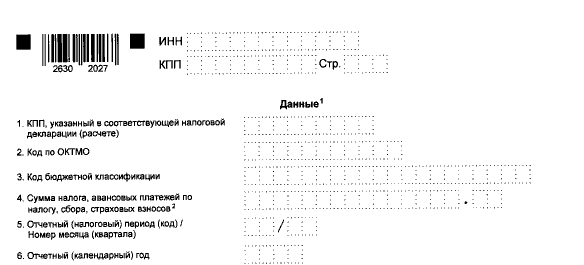

Предлагаю посмотреть на форму уведомления. В пункте 5 указывается Отчетный (налоговый) период (код)/Номер месяца (квартала). Что указать в этом случае по нашим фиксированным платежам? Получается, что наш фиксированный платеж уплачивается по итогам года, а не по итогам квартала или месяца, значит, в этой форме этот фиксированный платеж не предусмотрен?

Если уведомление об исчисленных налогах нам не подходит, то предлагаю рассмотреть возможность распоряжения суммой денежных средств и именно в заявлении о распоряжении суммой денежных средств заявить об уплате фиксированных страховых взносов ИП.

По статье 78 НК РФ в редакции с 01.01.2023 г. возможен зачет суммы денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса). Возможно, как раз подавая такое заявление о распоряжении, мы сможем перенести сумму денежных средств с ЕНС на фиксированные страховые взносы.

Уже утвержденной формы заявления о распоряжении суммой денежных средства пока не нашла, возможно, она появится в ближайшее время.

Конечно же, ждем и следим за комментариями и разъяснениями налоговой инспекции. Время еще есть, хотя первый квартал 2023 года не за горами. Буду рада, если напишите свои мысли по этому вопросу.

ВНИМАНИЕ! Новая статья с вышедшими разъяснениями уже здесь.