Чаще всего люди начинают инвестировать, чтобы накопить деньги на жилье или автомобиль, иметь пассивный доход и не зависеть от работы, бизнеса или пенсии, дать детям качественное высшее образование или защитить деньги от инфляции.

Цель может быть и другой. Главное, чтобы она была конкретной и достижимой.

Чтобы точно ее достигнуть, нужно ответить на несколько вопросов:

- сколько времени потребуется для ее достижения?

- какое отношение к риску?

- сколько денег есть на старте?

- есть ли время на изучение рынка?

- какую итоговую сумму необходимо накопить?

Именно от этих критериев зависит выбор стратегии инвестирования. Ниже разберем подробнее, как выбрать стратегию для достижения своей финансовой цели.

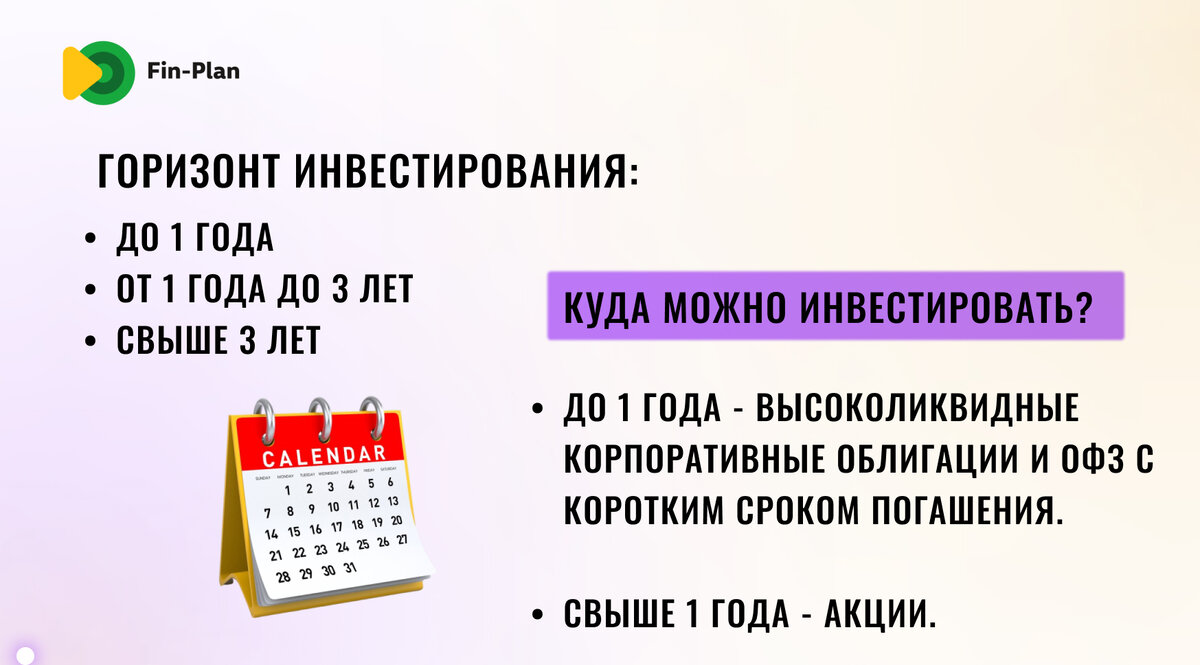

Сколько времени нужно, чтобы достигнуть цель?

В зависимости от срока достижения цели, она может быть краткосрочной, среднесрочной или долгосрочной.

➡️ Если нужно достигнуть цель за год, то стоит выбирать менее волатильные защитные инструменты. Это могут быть корпоративные облигации или ОФЗ с коротким сроком погашения. При этом срок облигации не должен превышать горизонта инвестирования.

➡️ А если горизонт инвестирования дольше, то можно выбирать и акции.

Как вы относитесь к риску?

В выборе инструментов инвестирования важно помнить: чем выше доходность, тем выше риск. Поэтому еще на этапе постановки цели необходимо понять, как вы относитесь к риску.

❓Чтобы это сделать, нужно ответить на два вопроса: какую доходность вы ожидаете получить (от 85 до 20%) и сколько готовы потерять - 10%, 20%, а может и 30% капитала.

✔️Акции - могут дать повышенную доходность, но они и более волатильные.

✔️Облигации - приносят меньший доход, но и уровень риска здесь тоже меньше.

Для того, чтобы сохранить и приумножить капитал, следует балансировать эти активы в своем портфеле. Ниже на картинке показали, как сформировать портфель для каждого риск-профиля.

Сколько денег есть на старте?

Выбор инструментов также зависит и от суммы первоначального капитала. На картинке показали два варианта наполнения портфеля: с капиталом 100 тысяч рублей и от 500 тыс. до 1 млн. рублей.

Например: если наш капитал составляет 100 тысяч рублей, тогда можно 75 тыс. (или 75%) вложить в облигации, а 25 тыс. в акции. При этом следует помнить, что чем меньше капитал, тем сложнее диверсифицировать активы по валюте.

Есть ли время изучать рынок?

Мы все разные. Если одному инвестору важно вложить деньги и забыть про них на какое-то время, то другому — наоборот, активно управлять своими деньгами, чтобы достигнуть более высокой доходности. Поэтому и выбор стратегии здесь будет отличаться.

На картинке показали, какие стратегии могут подойти инвестору с учетом времени, которое он может выделить на инвестиции:

Какую итоговую сумму необходимо накопить?

Не всегда можно назвать итоговую сумму, которая потребуется для достижения цели, но в такой ситуации можно опираться на условные ориентиры.

👉 Если мы хотим иметь стабильный пассивный доход, то нужно выбирать активы, которые подразумевают регулярный денежный поток от вложение. Здесь хорошо подойдут дивидендные акции и облигации с высоким купонным доходом и частотой выплат:

1.Дивидендные стратегии — предполагает подбор активов, исходя из дивидендной политики компании, т.е. из наибольшей дивидендной доходности производящей выплаты не в ущерб компании;

2.Традиционная стратегия инвестирования в облигации — подразумевает использования различных комбинаций из сроков погашения по облигациям.

👉 Если целью инвестора является долгосрочное накопление средств для совершения крупной покупки, оплаты образования детей и т.д., то здесь можно рассчитать примерную сумму на нашем калькуляторе.

Например, если мы хотим сформировать дополнительный доход к пенсии через 30 лет при исходных данных:

- есть стартовый капитал — 100 тыс. рублей;

- не будем пополнять счет

- среднюю ставку доходности выберем 12%

- срок инвестирования — 30 лет

- можем получить налоговые вычеты в размере 13% (т.е. есть ИИС типа А).

то с помощью инвестирования накопим 2 198 тыс. рублей. А если в течение этого срока будем ежемесячно пополнять инвестиционный счет на 10 тысяч рублей, то заработаем около 26 млн. рублей.

Выводы:

Если вы только в начале инвестиционного пути, то сначала необходимо тщательно продумать свою финансовую цель и выбрать подходящую стратегию. А затем переходить к изучению работы финансовых инструментов и выбрать те, которые позволят получить желаемую доходность.

Подробнее о том, куда можно инвестировать, а куда не стоит, мы разбираем на своих бесплатных вебинарах. А также делимся своим опытом и методами инвестирования, которые позволяют нам получать среднегодовую доходность в 30% и зарабатывать даже сейчас.

Чтобы попасть на вебинар, кликните по ссылке и зарегистрируйтесь:

/ не является персональной инвест-рекомендацией!