В российском инвест-сообществе бытует мнение, что компании с государственным участием априори менее эффективны по сравнению с частными и отношение таких компаний к миноритарным акционерам бывает пренебрежительным. Доля правды в этом точно есть, однако в реальности все не так полярно. Вот, например, государственная Роснефть осталась единственной из сектора, кто продолжает публиковать ежеквартальные пресс-релизы, несмотря ни на что. Пусть и в усеченной форме.

📊 Результаты 9 месяцев оказались ожидаемо сильными на фоне высоких цен на нефть в первом полугодии. Да и с операционной точки зрения Роснефть пока не испытывает больших проблем.

🛢 Добыча углеводородов выросла на 2,2% г/г. Реализация нефти в странах дальнего зарубежья выросла на 4,8% г/г. Даже в столь трудный период Роснефть продолжает наращивать добычу и продажи.

🔥 Добыча газа выросла на 10,6% г/г благодаря постепенному запуску проектов "Роспан" и "Харампур". Пока что компания вынуждена основную часть газа продавать на низкомаржинальном внутреннем рынке, но не исключено, что в будущем она может стать новым игроком на рынке СПГ, если реализует планы строительства заводов по сжижению газа.

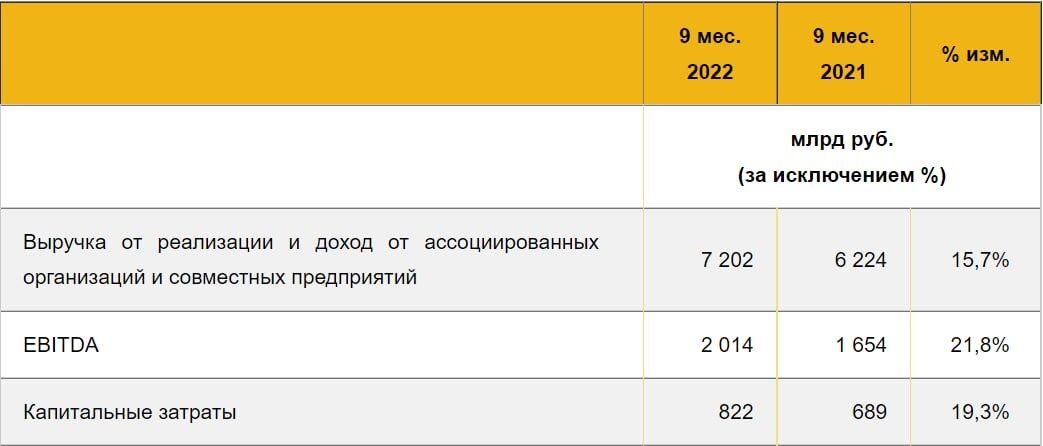

📈 Выручка выросла на 15,7% г/г, EBITDA на 21,8%.

Чистая прибыль составила 591 млрд. рублей. Год назад за аналогичный период компания заработала 696 млрд. рублей. На этот раз чистую прибыль занизили списания в размере 132 млрд. рублей, которые пришлось провести после враждебных действий немецких властей в отношении перерабатывающих заводов.

❗️Исторически Роснефть выплачивает дивиденды из нескорректированной чистой прибыли. И это является серьезным минусом для акционеров, так как бумажные списания могут сильно влиять на размер дивидендной базы.

🏗 Капитальные затраты в отчетном периоде выросли на 19,3% г/г на фоне планового увеличения инвестиций в проект "Восток Ойл", реализация которого идет по намеченному графику.

🧐 Из сильных сторон компании можно отметить меньшую зависимость Роснефти от морских поставок в Европу. Часть нефти продолжает экспортироваться через нефтепровод "Дружба" (около 20% объемов), от поставок по которому сильно зависит Венгрия.

Еще около 25% направляется на Восток через нефтепровод ВСТО, откуда попадает напрямую в Китай, а также в дальневосточные порты для дальнейшей транспортировки в азиатские страны.

❌ Из основных рисков для компании в моменте можно отметить риск новых списаний, которые негативно повлияют на прибыль, а также рост налоговой нагрузки, который уже начался в этом году и продолжится в следующем. Совокупность этих факторов вместе со снижением цен на нефть может привести к более слабым результатам в будущих периодах.

❌ Кроме этого есть еще операционный риск остановки прокачки по нефтепроводу "Дружба" (из-за намеренной диверсии или отключения электричества на территории прохождения трубы). В таком случае Роснефть может окончательно потерять европейский рынок.

🧐 Несмотря на все риски, Роснефть на долгосрочную перспективу смотрится привлекательно. Восток Ойл, а также удачная географическая диверсификация позволяют рассчитывать на устойчивое финансовое положение и регулярные дивиденды даже в периоды ценовой и геополитической турбулентности.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat