Прочтя этот заголовок, вы можете решить что Ася наверное сошла с ума. Сейчас можно легко найти ОФЗ с доходностью 13% годовых, а вот как сдать квартиру так что бы она приносила хотя бы 10% надо еще подумать. Но все не так просто! Инвестиции - это вещь которую не всегда надо считать тупо в лоб. Не зря же придумали такие термины как дисконтированный доход.

Проблемы облигаций

Основная проблема с которой сталкиваются держатели облигация - это инфляция. Купил инвестор длинных облигаций со сроком погашения 10 лет, вложил свои 100000 рублей, все хорошо. Прошло 10 лет, облигации погасились, получил инвестор на руки их номинальную стоимость 100000 рублей и всплакнул. 10 лет назад на 100000 рублей можно было на теплоходике всей семьей в круиз выходного дня сплавать. А сейчас и пол семьи за эти деньги на теплоход не сядет. Инфляция подъела тело облигаций. Хорошо, если купоны полученные по облигациям примерно равны продуктовой инфляции, но и таким успехом не каждый год получается похвастаться.

Вот ОФЗ с самым большим постоянным купоном, которые можно купить сейчас:

- ОФЗ 26241, ставка купона - 9,5%, доходность к погашению 10.3%;

- ОФЗ 26242, ставка купоны - 9%, доходность к погашению - 9.82%;

- ОФЗ 26219, ставка купона - 8.5%, доходность к погашению - 10,16%.

Получается, что сейчас можно зафиксировать доходность 10% годовых, что кажется очень хорошо, но ... много это или мало покажет нам инфляция и только через 10 лет.

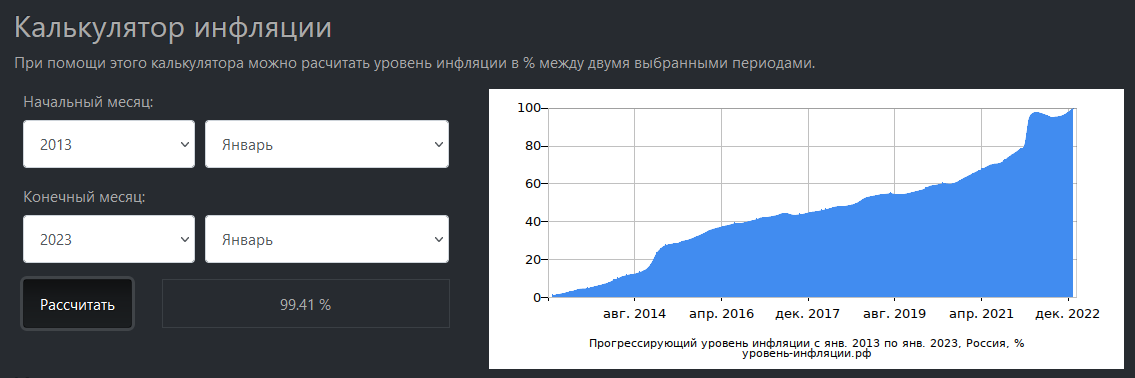

За последние 10 лет среднегодовое значение инфляции чуть меньше 10%... Инфляция была то больше, то меньше, но за 10 лет она составила 99,41%. А когда мы говорим про долгосрочные инвестиции, мы и должны оперировать такими большими сроками.

Проблемы квартир

Инвестиции в собственную недвижимость - это крупные вложения. Сюда со 100 000 рублей не войти, даже и миллиона будет мало. Но тут можно совмещать собственные средства с заемными. Это с одной стороны понизит порог входа, но с другой уменьшит доходность. Да и если взять ипотеку, первое время это будет пассив, а не актив. Это тоже надо учитывать.

Если прям сейчас приобрести квартиру за 10 миллионов рублей, то мы не сможем сдать ее так, что бы размер годового дохода достигал 10%. А значит должен напроситься вывод, что надо брать ОФЗ 26241 и не морочить себе голову. Но! Предлагаю взглянуть на недвижимость с другой сторон.

Давайте посмотрим на то, что стоимость квадратного метра растет. Пускай этот рост сложно предсказуем и абсолютно не линеен, но он есть. 10 лет назад квадратный метр в моем городе стоил порядка 165000 рублей, сейчас 250 000 рублей. А это между прочим +51%. Я понимаю, что не во всех городах стоимость так растет. Но поскольку я живу и инвестирую в этом городе, про него я и говорю.

Получается, что те, кто вложились 10 лет назад по 160 000 рублей за метр, сейчас получают годовой доход более 10%. Если смотреть статистку за последние 10 лет, то недвижимость давала суммарный годовой доход больший чем облигации. Но, я понимаю, что никто не может предсказать что будет в будущем с инфляцией и недвижимостью.

Для себя я уже давно сделала вывод, что нужна диверсификация. Я купила инвестиционную квартиру и довольно-таки много рассказывала о ней на своем канале. Но в то же время я понимаю, что нужны и облигации. Облигации - это стабильность и ликвидность. Квартира - это потенциально более высокая доходность и относительно постоянный денежный поток.

Удачных инвестиций!