Привет, друг! Во все времена люди старались приумножить свои накопления и, конечно, не только от жадности. Иметь финансовую подушку безопасности на завтрашний день – хорошая подстраховка, особенно во времена нестабильности. Я решил найти несколько простых, но эффективных способов увеличить сумму в копилке. И в этот раз я не хочу грузить тебя мотивационными речами, а рассказать именно о практических способах. Давай посмотрим, на что стоит обратить внимание.

Способ 1. Округление баланса

Простой, но довольно эффективный способ накопить некоторую сумму. Принцип следующий: каждый день, проверяя счет своей карты, округляй сумму, отправляя «хвостик» в копилку – им может быть другой счет или другая карта. Например, на твоей карте есть 20 122 рубля. Ты можешь отправить в копилку как 22 рубля, а можешь – 122 рубля. Сумма получится ровная и красивая, как раз для перфекционистов 😊И вроде сущая мелочь, но если посчитать, то в месяц можно откладывать в среднем от 500 до 3 000 рублей. Умножаем на 12 месяцев и что получаем? А ведь неплохо получаем 😊 Главное – возвести действие в привычку и не забывать о ежедневном денежном ритуале. Советую взять на вооружение.

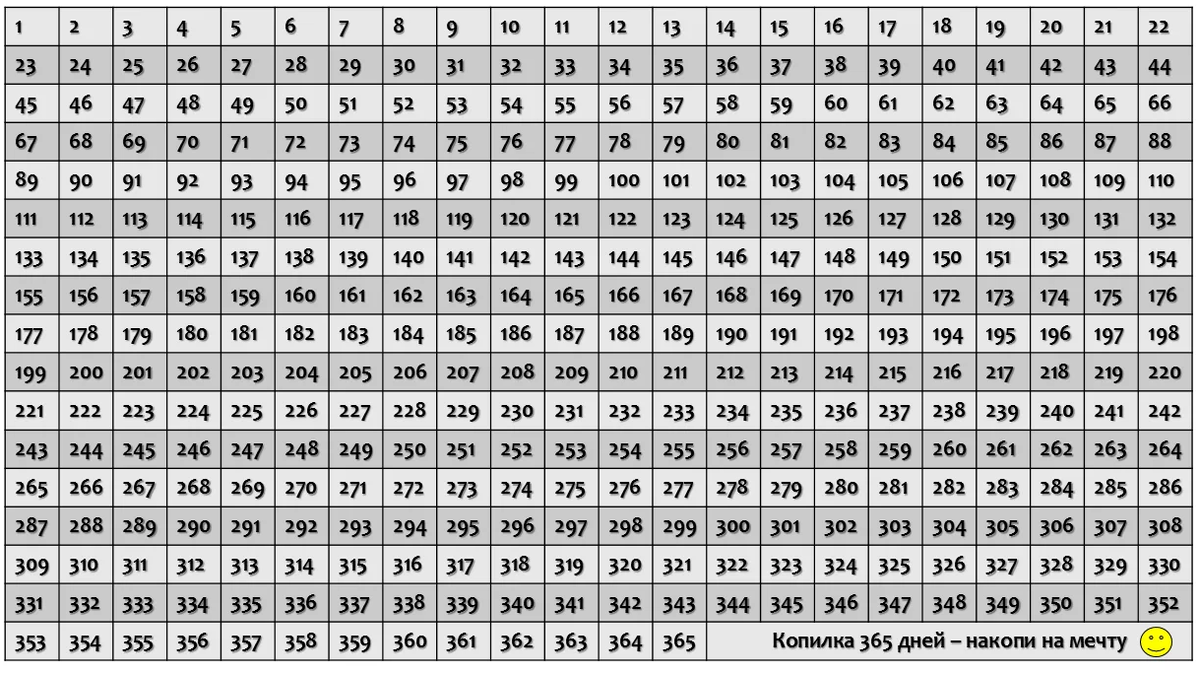

Способ 2. Копить 365 дней в году

Этот способ тоже прекрасен своей простотой и интересной механикой. Простой, но только на первый взгляд, потому что на выходе можно накопить…почти 67 000 рублей. А что нужно делать? А в общем-то тоже самое, что в предыдущем методе – переводить разные суммы на свой накопительный счет. Для этого воспользуйся таблицей, которую я любезно подготовил для тебя, чтобы ты не чертил ее самостоятельно. В каждой клетке страницы указаны цифры – от 1 до 365, по количеству дней в году, как ты догадался. Каждая цифра – означает сумму, которую нужно отложить в этот день. В первый день – только 1 рубль, в 150-й день – 150 рублей, в 365-й день – 365 рублей 😊Чтобы эксперимент был максимально приятным и наглядным, а еще чтобы не запутаться в расчетах, распечатай таблицу и каждый раз зачеркивай клеточку. Предлагаю начать уже с 1 января, а итоги подвести 31 декабря. Ты в деле?

Способ 3. Копить 52 недели

В этом методе аналогичная механика, что и в прошлом способе. Этот вариант понравится тем, кому неудобно переводить суммы каждый день, тем более, такие маленькие, как 1 или 2 рубля. Здесь нужно пополнять накопительный счет раз в неделю. Для наглядности я также размещаю таблицу, в которой каждый шаг я оценил в 50 рублей. То есть в первую неделю эксперимента ты добавишь в копилку только 50 рублей, во вторую – 100 рублей, а в десятую – уже 500 рублей. К концу года на твоем счете, если не пропускать пополнения, будет без одной тысячи 70 000 рублей. Много или мало – решать тебе. Если мало – увеличивай шаг, начиная не с 50, а, например, со 100 рублей. Тогда и сумма в конце года будет в 2 раза больше 😊

Способ 4. Метод снежного кома

Кредиты, несмотря на страх невыплаты, неплохо дисциплинируют человека. Впрочем, если вы уже давно закрыли кредит или выплатили ипотеку, не отказывайтесь от привычки платить. Финансовый эксперт Дэвид Рамси однажды предложил метод, по которому вы продолжаете перечислять ежемесячную сумму по кредиту, которую платили во время своих долговых обязательств, но уже не банку, а себе. Способ многим может показаться спорным: ведь не для этого же я закрывал кредит, чтобы снова отдавать львиную долю своих денег? Но если отставить в сторону эмоции и порассуждать логически, то получится, что прежняя привычка расставаться с деньгами теперь идет в плюс, а не в минус, и теперь богатеете вы, а не финансовая организация, дававшая деньги под высокие проценты. Стоит рассмотреть, тем более что с собой, в отличие от банка, проще договориться и, например, уменьшить сумму платежа 😊Мне идея нравится!

│ПИГМИЛЛИОН — авторский некоммерческий проект сервиса web-zaim.ru. Щедро делимся навыками, необходимыми каждому современному человеку. Подписывайся и давай вместе соберем миллион в нашей копилке навыков! 🙂

Способ 5. Жить на одну зарплату

Когда-то это выражение носило крайне негативный подтекст: мол, не пожелаешь и врагу, а теперь приобретает совсем другой смысл. Потому что жить по средствам – это ок, а жить на зарплату, которая по достоинству вознаграждает твои усилия и таланты – тоже очень ок 😊Представь, что у тебя есть только зарплата. И больше ничего. Нет ни премий, ни подарков по случаю дня рождения в конверте, нет доходов с продажи сноуборда на Авито. Ничего этого нет. Но все это, разумеется, никуда не делось, просто потратить эти деньги ты не можешь. Потратить – нет, а отправить на накопительный счет – да. Так и сделай, регулярно пополняя копилку большими и маленькими доходами, которые по счастливой случайности попадают к тебе в руки. Начать предлагаю уже в этом году 😊 Годовые и квартальные премии уже считают в бухгалтерии, смекаешь, о чем я? 😊

Способов копить деньги – множество, я же выбрал самые простые из них, которые не утомят тебя своими запутанными механиками, скачиваниями специальных приложений и долгим описанием. Главное в этом деле – начать, а там втянешься!

А как ты привык копить деньги? Поделись своим проверенным способом в комментариях, внесем его в нашу копилку навыков!

И обязательно подпишись на мой телеграм-канал!✔