Когда начинаешь накапливать деньги и инвестировать их, то можно услышать упрёк в том, что деньги обесценятся или инфляция всё "съест".

Например. Человек копит на квартиру. Не хочет прибегать к ипотеке и заёмным средствам. Но, большинство россиян посчитают, что это опасно. Ведь инфляция уже обесценила наши накопления в прошлом. И чтобы подобного не повторилось, "залезают" в ипотеку, принимают на себя больше рисков.

По определению, человек без долгов и с минимальными накоплениями рискует меньше, чем человек без накоплений и с ипотекой. Потеря работы и просрочка по кредиту: и вы поймёте, что это не ваше жильё, а недвижимость банка.

По-моему дело опять-таки в финансовой не грамотности, поэтому разберём несколько реальных способов сохранить сбережения от инфляции.

Акции.

Для многих инвесторов это очевидно. Но именно акции приносили наибольшую реальную доходность за вычетом инфляции. С начала прошлого столетия реальная доходность акций США составила 6,7% годовых. То есть в среднем, покупательская способность капитала вложенного в Американские акции, увеличивалась на 6,7% каждый год.

Конечно, в какие-то годы были убытки. С начала Великой депрессии акции падали три года, подешевев на 90%. И даже десятилетние периоды бывали убыточными, но на дистанции в 20 лет доходность всегда была положительная (*С начала 1900 года и в Американских акциях).

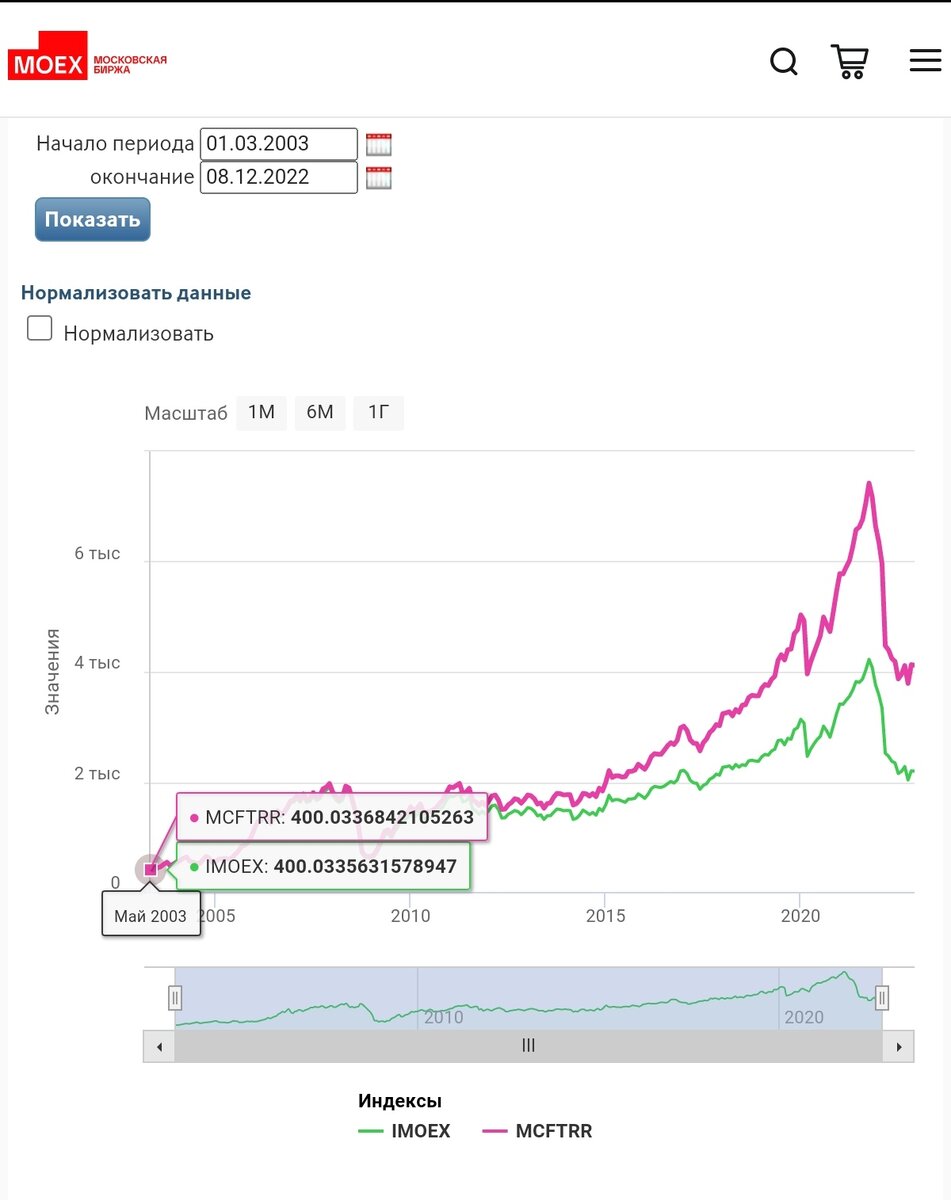

Что касается российских акций, то они так же защищают от инфляции. Для примера возьмём 2003 год, с этого момента есть информация об индексе полной доходности (MCFTRR). Это индекс Мосбиржи полной доходности с учётом реинвестирования дивидендов и уплаты налогов с них для резидентов РФ.

С мая 2003 года индекс полной доходности вырос с 400 до 4 127 пунктов.

А теперь посмотрим на инфляцию за данный период с сайта уровень-инфляции.рф

Теперь посчитаем среднегодовую доходность вложения в российские акции.

Что мы видим?

Акции РФ в среднем приносили доходность выше инфляции. При этом инвестору удалось сохранить капитал от инфляции и даже заработать.

Конечно, период с 2003 года "удачный", после этого рынок рос бурными темпами и если взять расчёты с 2007 года, то реальная доходность будет отрицательной.

Но, в долгосрочной перспективе инвесторы ожидают получить рисковую премию больше уровня инфляции.

Облигации.

Долгосрочные казначейские векселя(Bonds), они же облигации США приносили в среднем 5% годовых номинальной доходности с 1900 года. За вычетом инфляции, реальная доходность составила 2,1% в год.

Краткосрочные казначейские векселя (Bills) приносили среднегодовую доходность 3,7% в номинальном выражении и 0,8% в реальном выражении за период с начала 1900 года.

То есть, вложения в данные облигации защитили инвесторов от инфляции и даже увеличили капитал.

Помимо этого есть так же облигации с защитой от инфляции (TIPS), где номинал облигации индексируется на размер инфляции.

Что касается российского рынка, то у нас есть Облигации Федерального Займа (ОФЗ). И есть ОФЗ-ИН, где номинал индексируется на размер инфляции.

При этом облигации считаются менее рискованными, ведь в случае ОФЗ вы даёте деньги в долг государству и у облигаций есть дата погашения, в отличии от акций. Таким образом, вы принимаете меньший риск, но и ожидаемая доходность меньше.

Золото.

Спорный момент. Ведь согласно исследованию реальная доходность золота составила 0,5% с 1900 года. Но, в США торговать золотом разрешено было с 1978 года. До этого действовал золотой стандарт и унция золота стоила одинаково в течении десятилетий.

К тому же, стоимость золота очень быстро меняется. Если вы владеете 5 граммами золота, то через 20 или 40 лет у вас по-прежнему будет 5 грамм, и заработать получиться только на том, что у вас готовы будут купить его дороже.

А если нет?

С 1980 по 2000 год золото подешевело в 2 раза (50%) в номинальном выражении. Более подробно о золоте и моём опыте инвестирования в этот драгоценный металл я писал в статье: Инвестиции в золото на личном примере

Комбинировать разные классы активов.

Три способа выше - это основные варианты защиты от инфляции. Мне нравятся только акции и облигации. Но, никто не запрещает их комбинировать для снижения рисков. При этом по-прежнему достигая цели: защита от инфляции.

Так же думал, стоит ли выделять недвижимость. Вкратце, в одной из предыдущих статей я рассматривал доходность недвижимости. Там речь шла о жилой недвижимости на дистанции предыдущих 10 лет. Инфляция была больше, чем рост стоимости квартиры. Поэтому будет отдельная статья о недвижимости.

Вывод.

Инфляция - это не повод отказываться от накоплений. Вариант с покупкой квартиры в ипотеку, на мой взгляд, не самое лучшее решение, чтобы "спастись" от инфляции.

Если вы боитесь, что накопления обесценятся, то стоит рассмотреть вложение в различные классы активов, которые описаны выше.

В любом случае, что покупка квартиры в кредит, что инвестирование, это принятие риска.

И вам выбирать - какие риски вы будите принимать!

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.