Начну с конца! Правильный ответ на данный вопрос такой – прямо сейчас.

При этом данный ответ не так сильно зависит от текущей ситуации на рынке. Но это совсем не означает, что эту ситуацию не стоит учитывать и не принимать во внимание возможные риски. Но рыночная конъюнктура не должна мешать или останавливать от инвестиций.

Писать в ретроспективе, видя прошлое – легко. Совсем другое - делать инвестиции, когда будущее настолько туманно, что берет оцепенение. А что, если завтра конец света? Или хотя бы конец фондовому рынку? Тогда все пропадет?!

Если конец, то, конечно, пропадет. Но спешу вас обрадовать! Если придет какой-нибудь «апокалипсис», то с вероятностью 99% будет неважно были ли вы инвесторами в ценные бумаги, недвижимость, золото или просто держали деньги под подушкой. Очень советую почитать историю, как в такие «квази-апоколиптичные» моменты терялись состояния вне зависимости от объекта вложений. Если же человек сможет купить актив, который перенесет такую ситуацию, то относится к этому стоит ни как к прозорливости, а как к обычной удаче, схожей с покупкой лотерейного билета.

Во всех остальных случаях, инвестиции – это единственный инструмент сохранить капитал, и чего греха таить, возможно сохранить его часть. Но бонусом появляется ВОЗМОЖНОСТЬ получить хороший доход. Поэтому, взвешивая на чаше своих весов в мыслях, я выбираю инвестиции. И фондовый рынок, я вижу, как наиболее перспективный из вариантов своих вложений на горизонте от 3-х лет и выше.

В этом посте я не буду писать, о том, как в истории росли рынке после кризисов, а порой и после полных их крахов. Такого много и есть где посмотреть самому. Вместо этого я хочу показать тот случай, который доступен каждому, даже с самыми небольшими вложениями. И реализовать его в текущий условиях считаю делом перспективным.

Когда мы занимаемся исследованиями инвестиций, то зачастую имеем дело с ценовыми рядами инструментов, измеряем различные показатели в привязке к ним, делаем проекции типа - если бы составили портфель так, или совершали бы сделки так, то наш результат был вот такой, волатильность такая и т.п. И это очень важно, чтобы принимать правильные решения в текущий момент. Но большинству начинающих и небогатых инвесторов куда важнее понять совсем другой принцип.

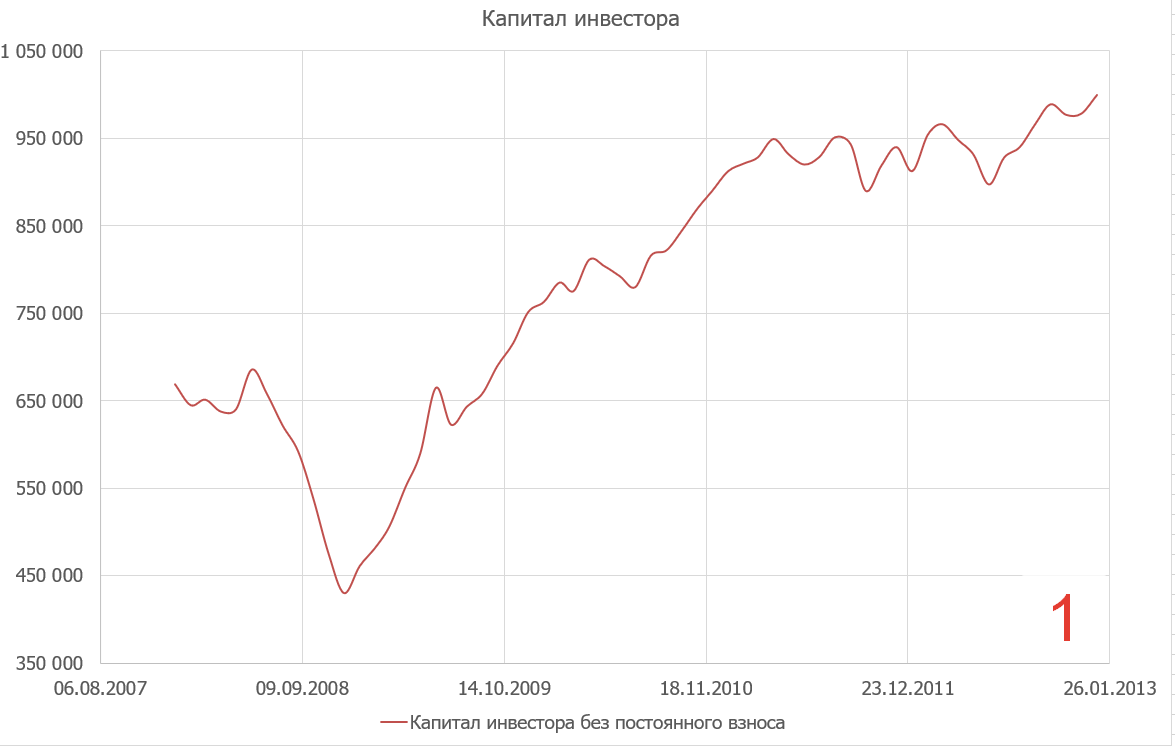

Для этого давайте рассмотрим весьма наглядный пример. Предположим, наш инвестор, чуть выше начинающего и начитавшись умных книг по пассивным инвестициями, решил составить свой портфель следующим простым образом 40% акции широкого рынка, 35% - надежные облигации, 15% - золото, и 10% - краткосрочные вложения аля депозит. Горизонт его инвестиций составляет 5 лет. Есть одна загвоздка, наш новоиспеченный инвестор не столь удачлив и не настолько хорошо разбирается в теме, поэтому составляет свой портфель вначале 2008 года. На горизонте в 5 лет такой портфель принесет ему 50% прибыли, что эквивалентно 8,4% годовых, и это на 2,2 процентных пункта выше, чем покупка ОФЗ с таким же сроком погашения. Но дело даже не в доходности. Максимальная просадка по капиталу в данном портфеле будет больше 35%, и только спустя год величина портфеля вернется к тем значениям, с которых началось падение (что совсем неплохо, если сравнивать с Великой Депрессией – там понадобилось 25 лет). Кроме того, такой портфель целый год в последствии не будет приносить прибыль. Все это очень тяжело с эмоциональной и психологической точки зрения для начинающих и неопытных инвесторов. Чтобы получить в результате 1 млн рублей, вначале 2008 года, нужно было бы инвестировать в такой портфель чуть меньше 670 тысяч. И я могу сказать, что 90% непрофессионалов будут недовольны конечным результатом, хотя его нельзя назвать плохим в прямом смысле этого слова. Поведение портфеля показано на графике 1.

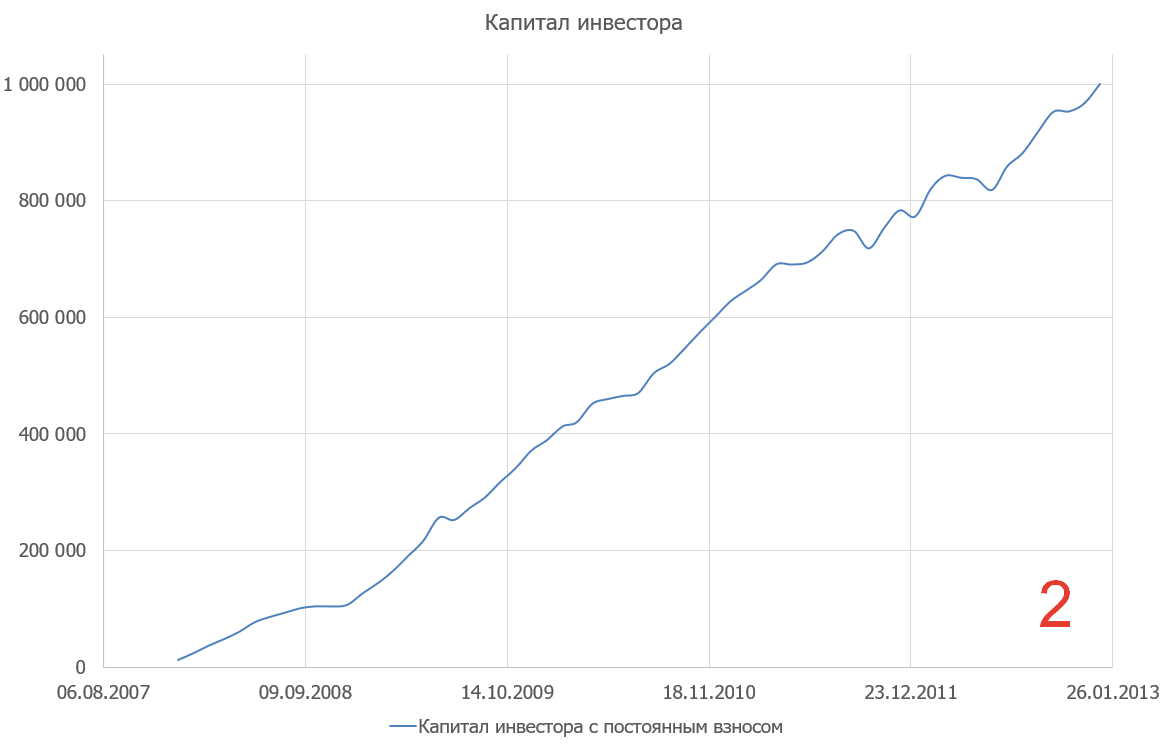

Но что мог бы сделать начинающий и неопытный инвестор, чтобы его инвестиции не были столь эмоционально дискомфортны? Ответ тривиален, инвестировать постоянно! Представим себе, что наш инвестор решил вкладывать часть своего дохода. Если он будет инвестировать в тот же самый портфель примерно по 12 250 рублей в месяц, то за пять лет получит свой миллион, но посмотрите как будет выглядеть рост его портфеля (график 2). Да, итоговый прирост на инвестированную сумму будет меньше и составит только 34%, против 50% в первом случае. Но, я дам зуб, что по психологическому комфорту эти два варианта отличаются как небо и земля!

Конечно, подход с постоянным инвестированием не есть ответ на все вопросы и не является решением на все случаи жизни. Очевидно, что он неплохо работает на горизонтах 3-5 лет, но дальше, каждый взнос становится настолько мал, что поведение портфеля уже начинает соответствовать варианту без взносов. Также инвестиционный подход не годится для инвестиций с уже большим первичным начальным капиталом. Там нужны другие решения, например, разумная релокация активов.

Но подводя итог, хотел бы еще раз подчеркнуть, что на вопрос «когда лучше начать инвестировать?» есть только один правильный ответ – "прямо сейчас".

Если Вам нравится такой подход и вы хотите извлечь больше пользы чем просто при пасивных инвестициях, то напоминаю, что сейчас уже работает моя стратегия автоследования на FINAM COMMON - ABTRUST. Сегодня я кстати внёс туда 5000, чтобы стратегия демонстрировала принципы не только инвестирования но и накопления, как и планировалась в самом начале перед ее запуском.