Уверена, что многие их нас задумывались о том, как повысить свою финансовую грамотность и начать откладывать деньги. Об этом много говорят в социальных сетях, есть много книг и специалистов, которые помогают с этим вопросом. Важность этих знаний очевидна, но мы по разным причинам откладываем изучение этого вопроса или нам кажется, что как я могу управлять деньгами, если я пока не могу откладывать, а трачу все.

Я понимаю сомнения и возражения. Мои друзья обсуждали инвестиции, но у меня прежде всего стояла задача начать откладывать деньги, но у меня не получалось, так как после развода мне пришлось многие вопросы уже закрывать самостоятельно (дети, ремонт дома, отпуск и т.п.) .

Я понимала, что надо как-то осваивать этот вопрос, но он мне казался насколько непонятным, что я долго откладывала его на потом. В какой-то момент я села и подумала, что я могу сделать, чтобы лучше разбираться в финансах и какую сумму я реально могу откладывать:

1. Первый шаг - я стала откладывать небольшие суммы на счет для детей. Цель этого счета - оплата будущего образования. Для меня образование имеет большую ценность, поэтому этот счет я почти не трогаю. Откладываю деньги из алиментов. Один раз в него залезла, когда надо было организовать праздник дочери. Для меня празднование дня рождения детей тоже важно, поэтому я залезла в копилку, но потом вернула обратно.

2. Я завела вторую копилку (назвала Заначка). Здесь история не такая успешная как с первой копилкой. Накопить сумму не пока не удалось. Я часто забираю оттуда деньги на оплату своего обучения (коучинг) и например на свой отдых. В конечном итоге я переименовала название копилки. Теперь этот счет называется - На мое развитие и ресурс. Стало намного легче принять то, что пока здесь важен расход денег. Пока так.

3. Потом я решила подступиться к налоговому вычету. Я трачу на образование и лечение детей, при этом я плачу подоходный налог.

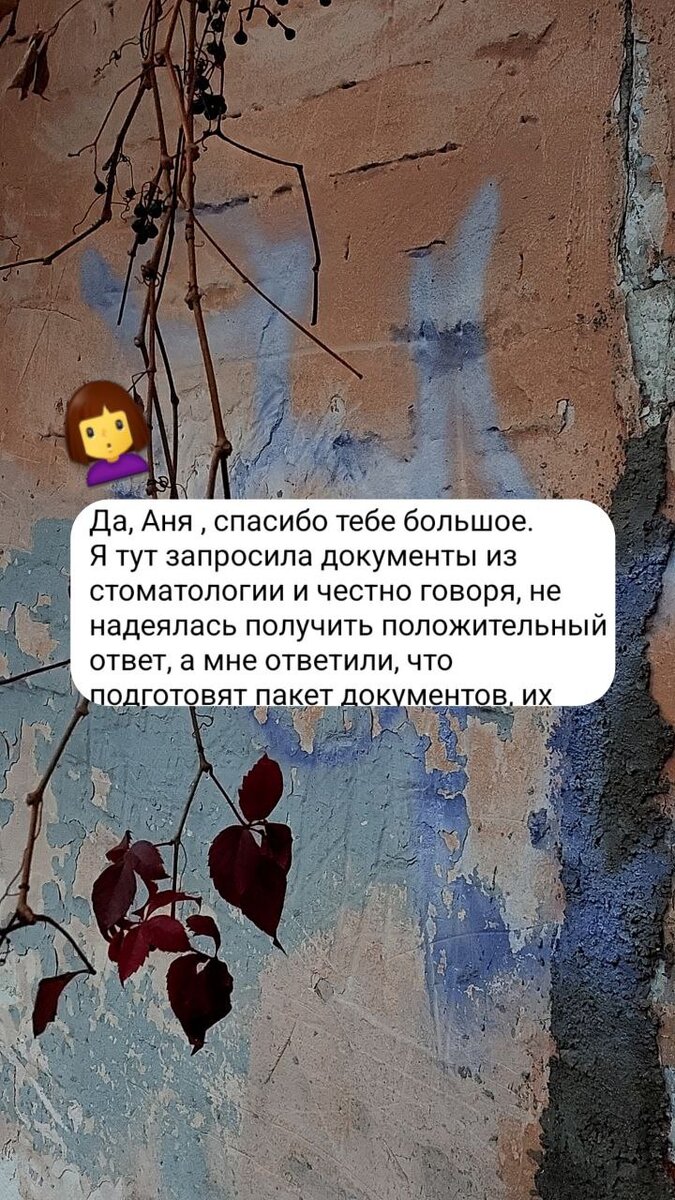

Честно я раньше этим вопросом не занималась, потому что мне казалось, что большая морока с чеками и договорами. Но оказалось, что сейчас все намного проще и для налоговой достаточно только справки из медучреждения. А справку можно уже онлайн запросить. Мне потребовалось всего 5 часов за 2 месяца, чтобы все подготовить и получить возврат.

И еще мне казалось, что за курс купленный у блогера деньги не вернуть. Оказалось, что нет. Все можно вернуть, если у блогера есть официальный статус ИП.

Эти примеры показали мне, что у меня в голове было много убеждений, которые не соответствовали реальности. Все оказалось намного легче. В результате мне удалось вернуть около 20 000 руб за 3 года (2019, 2020, 2021)

4. Что не получилось.

В 2020 году у меня был доход, но был статус самозанятого. Подоходный налог у них меньше, поэтому самозанятые не могу воспользоваться социальными вычетами. Я не смогу вернуть деньги за расходы на себя. Но расходы на детей я оформила на бывшего мужа, который папа детей и имеет право вернуть расходы также. Я помогла со собором справок.

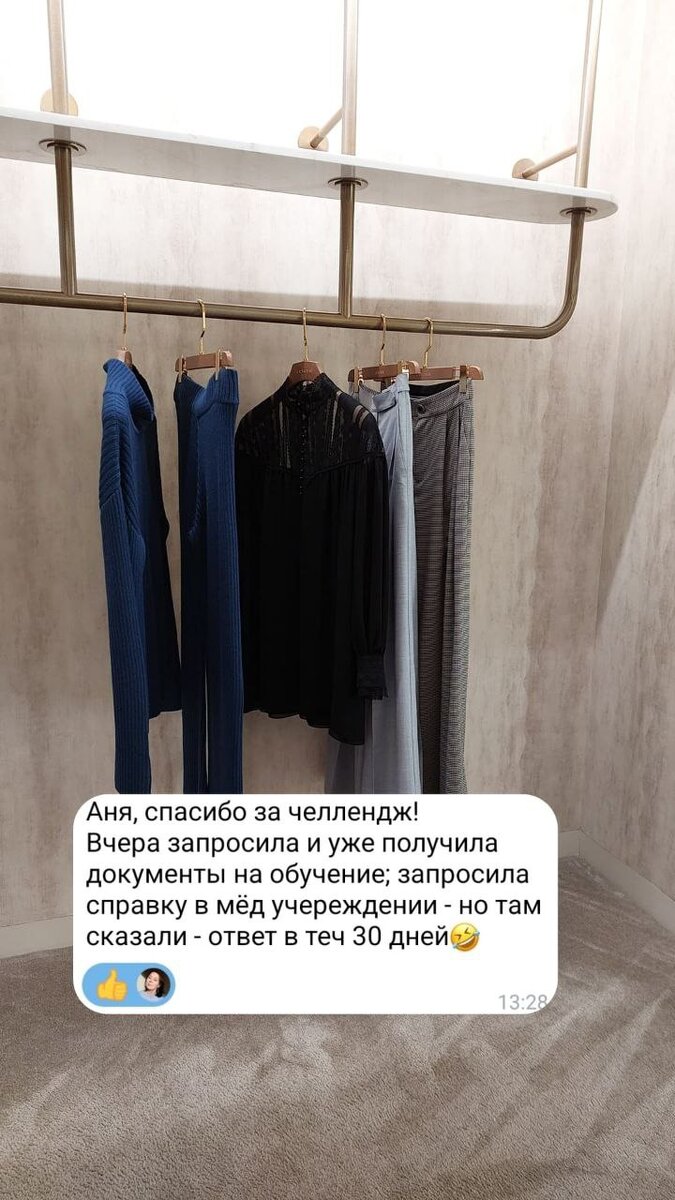

5. Сейчас у меня идет первый налоговый челендж, в котором 12 участников занимаются сбором справок и документов. Ребята - большие молодцы и потихоньку собирают документы. Каждый идет в своем темпе, но здесь важно идти маленькими шагами. Я как коуч помогаю с трудностями и напоминаю про эту задачку. Я рада, что для них эти процессы стали понятнее и они скоро получат возврат налога.

Друзья, я с 01 декабря запускаю 2 группу для тех, кто хотел оформить налоговый вычет, но откладывал. 3 недели и вы соберете документы для подачи. Участие платное - 900 руб.

Чтобы зарегистрироваться и стать участником налогового челенджа необходимо заполнить заявку по ссылке

До встречи.

Если у вас есть вопросы, то приглашаю поделиться в комментариях