Будет ли вам интересно почитать, как влияет учетная ставка ЦБ на экономику? От чего зависит процент по кредитам? И как люди реагируют на изменение этого показателя? Мы решили вновь поднять, эту "старую как мир" тему. Просто и интересно показать вам, казалось бы, сложную экономику.

Вашему вниманию, поведение людей каждый раз как ЦБ увеличивает или снижает ставку.

Ключевая ставка управляет уровнем инфляции в стране и регулирует государственную экономику. Ещё можно услышать такие понятия как, ставка рефинансирования, базовая, целевая. Речь идёт об одном показателе.

Ставка снижается ↘️

Когда ЦБ снижает ставку, это означает что банки будут брать деньги в долг дешевле. А соответственно:

1. дешевле будет выходить общая стоимость кредита для людей

2. Банк будет меньше платить за хранение денег на депозитах.

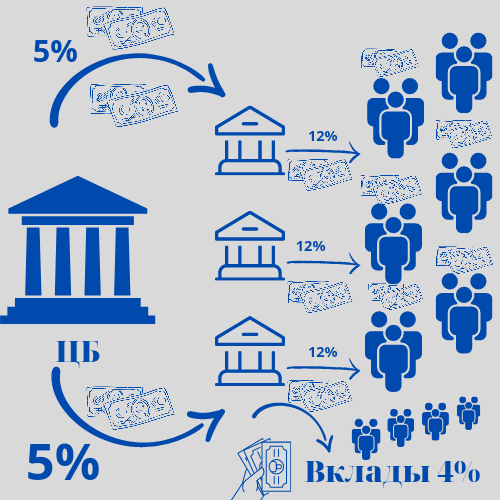

Вот пример!

Ставка рефинансирования 5%.

Банки взяли деньги у государства под 5%. Но чтобы выдать кредит физ.лицу они несут дополнительные траты (риски, реклама, сотрудники) + собственная прибыль. Т.о. добавляют, допустим 7% к стоимости денег. Кредиты не дорогие, и люди начинаю брать их активнее. В это же время, Банк не будет платить % по вкладу выше ставки ЦБ. Выгода вклада падает, и люди забирают свои деньги.

Довольные и счастливые, с деньгами в руках, люди начинают больше тратить, вкладывать накопления в долгосрочные покупки и бизнес. Спрос на товары, услуги растёт. Цена поднимается. Так инфляция разгоняется.

Ставка повышается ↗️

Когда ЦБ повышают ставку:

1. Стоимость денег значительно возрастает

2. Хранение средств на депозитах становится выгодным.

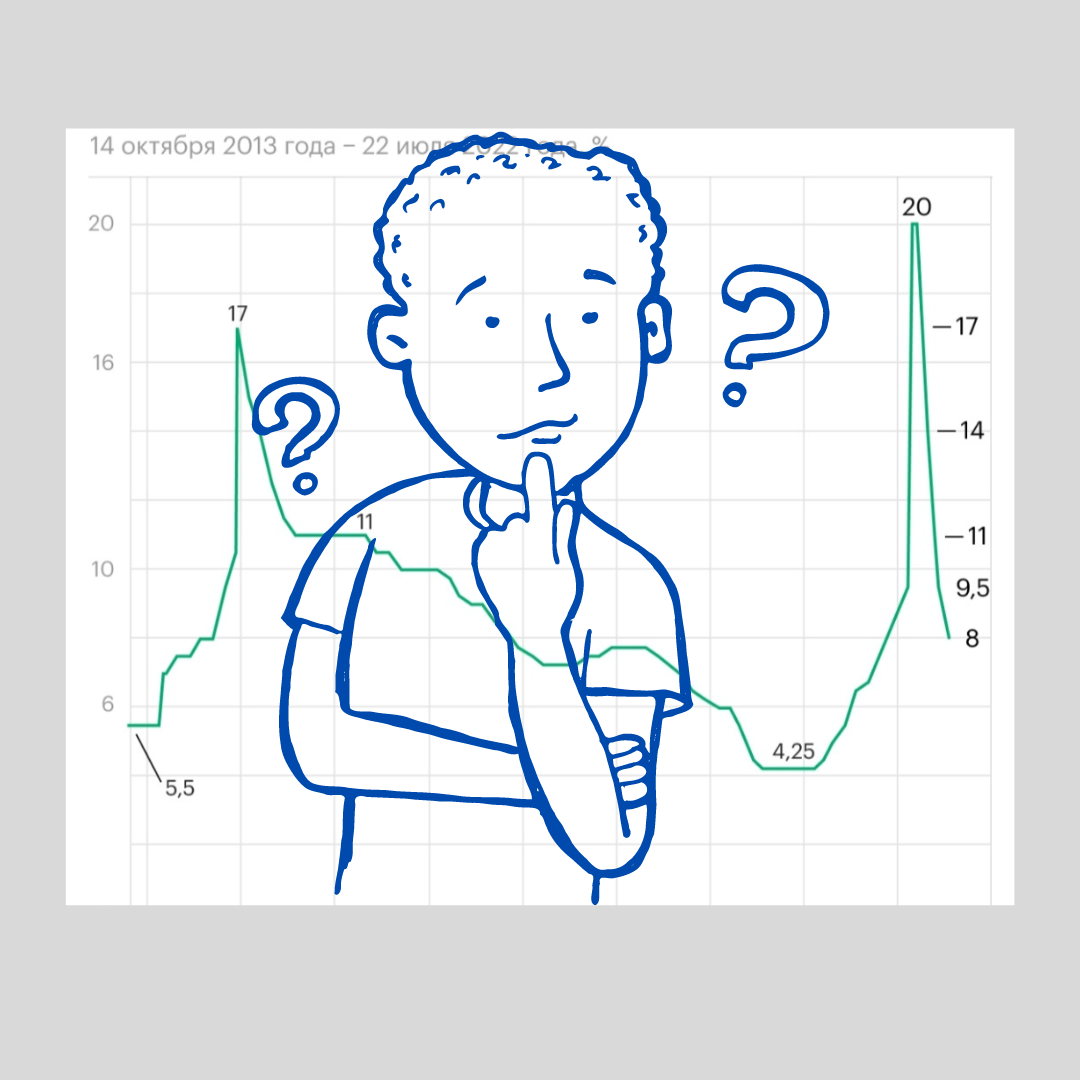

Рекордно на последние 10 лет ЦБ повышал ставку 2 раза. В 2014 - до 17 %, в 2022 - до 20%.

Ставка ЦБ 12%. Представьте, раньше вы могли взять деньги под такой процент. А теперь, это стоимость денег для коммерческих банков.

Т.к. инфляция уже высока расходы на обслуживание кредита возрастут. И банк вложит бо́льшие риски. Обычно, при такой ключевой ставке, потребительский кредит стоит 22%. Население не берет кредиты. И начинает больше экономить. Повышается выгода вкладов, ведь теперь можно сделать более привлекательные предложения. Клиенты снова несут деньги в банк.

Тратить нечего, да и не хочется. Рост цен замедляется. И люди становятся менее активны. Так инфляция падает.

Да, в примере мы берём средний процент по кредиту. Который выдавался при данной ключевой ставке, хорошему заёмщику. Обычно, предложения по кредиту звучат примерно так: "кредит от 9 %" или "ставка от 9 до 15%".

Вот такую формулу , мы нарисовали, чтобы наглядно было видно как формируется ставка по кредиту.

Получается, если заемщик не очень благонадежный, ему можно предложить кредит под 17 %, а не 12%. Ведь риск невозврата выше.

Именно поэтому работники банка могут взять кредит выгоднее проработав более полугода, вы как бы в одной лодке с банком.

Вернёмся к ключевой ставке...

Для того, чтобы денежно-кредитная политика среагировала, достаточно изменений даже в пол процента.

Мы уже упоминали небывалый подъем ставки ЦБ, который был в начале 2022 года. Какие мысли вас посещали? Как реагировали? Делитесь в комментариях.

А в 2014 году?

Спасибо за внимание 💙 так важно знать, что всё не зря. Ждём ваших замечаний, дополнений, подписку ☑️ и просто оценку. 👍