Среди новых китайских акций, добавленных СПБ Биржей 5 декабря к торгам, оказался весьма интересный вариант для долгосрочных инвестиций под 14-ую доходность в гонконгских долларах.

О компании

China Petroleum & Chemical Corporation (более известная как Sinopec) - вторая крупнейшая китайская нефтегазовая компания, является дочерней компанией China Petrochemical Corporation.

Компания занимается нефтегазовой и химической деятельностью в Китайской народной республике.

Основные бизнес сегменты - разведка и добыча, переработка, маркетинг и дистрибуция, химическая промышленность, корпоративная и другие.

Компания занимается разведкой и разработкой нефтяных месторождений, добычей сырой нефти и природного газа, переработкой и очисткой сырой нефти, производством и продажей нефтепродуктов.

Бизнес компании широко диверсифицирован:

1. Владеет и управляет нефтебазами и станциями технического обслуживания, а также распределяет и продает нефтепродукты, включая бензин и дизельное топливо, через оптовые и розничные торговые сети.

2. Производит и продает нефтехимическую и производную нефтехимическую продукцию, а также другие химические продукты, такие как основные органические химикаты, синтетические смолы, мономеры и полимеры синтетических волокон, синтетические волокна, синтетический каучук и химические удобрения.

3. Занимается трубопроводным транспортом и продажей нефти и природного газа; производством, продажей, хранением и транспортировкой нефтеперерабатывающей, нефтехимической и угольной химической продукции; импортом и экспортом нефтепродуктов, природного газа, нефтехимической и химической продукции и других товаров и технологий; исследованиями, разработками и применением технологий и информации; производством и продажей каталитических продуктов, смазочных базовых масел, полиэфирной стружки и волокон, пластмасс и промежуточных нефтехимических продуктов; исследованиями, разработками, производством и продажей этилена и побочных продуктов переработки; оказанием геофизических и буровых услуг, а также услуг по испытаниям и измерениям скважин; производством производственного оборудования; наконец, деятельностью по управлению инвестициями в угольно-химическую промышленность.

Компания была основана в 2000 году со штаб-квартирой в Пекине, китайская народная республика.

Фундаментал

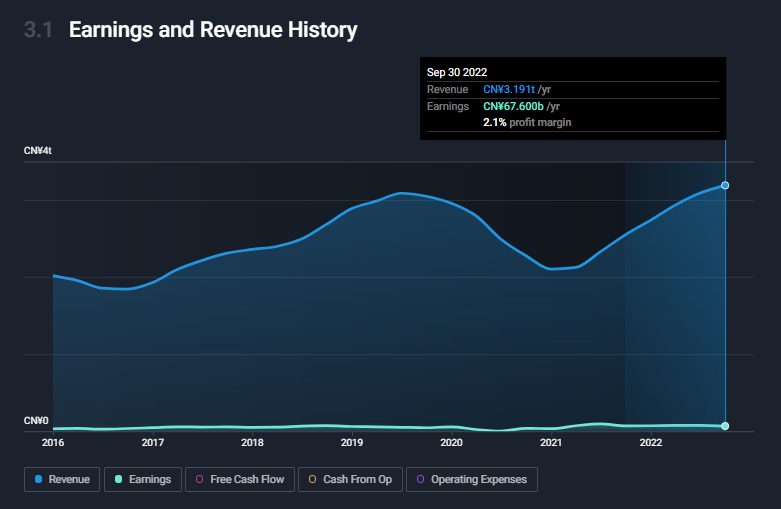

Как и в случае других нефтяников, бизнес China Petroleum & Chemical Corporation цикличен. С середины 2021 выручка начала восстанавливаться и снова достигла максимальных значений.

С 2016 компания оставалась прибыльной (даже в 1 квартале 2020).

Но показатель прибыли "скачет" и не имеет определенного тренда.

Лучше выглядит FCF, то есть свободный денежный поток. Не знаю платит ли компания дивиденды из прибыли или из FCF, но FCF в целом позволяет сохранять высокие дивидендные выплаты.

На дне 2020-го этот показатель составлял 100 миллиардов юаней, на пике - 225 миллиардов.

По прогнозам выручка и прибыль достигнут верхней границы "плато" в конце 2022, где продержатся до конца 2023 года.

Впрочем, эти прогнозы почти 100% не отражают изменений на нефтяном рынке (эмбарго на российскую нефть). И есть большая вероятность, что компания сможет усилить свои потоки и маржинальность за счет перепродажи российской нефти европейским странам, а также Японии и прочим "западным друзьям".

На удивление, у компании отличный баланс. Sinopec сохраняет долговую нагрузку на приемлемом уровне и не допускает сильного роста закредитованности.

У компании 230 миллиардов юаней долгов при кэше на счетах в 217 миллиардов. Но коэффициент Interest Coverage составляет 41,6 (впервые вижу такую цифру), то есть проблем с долгами нет от слова совсем - операционных потоков хватает вообще на все - и на инвестиции, и на оплату долгов, и на дивиденды.

Что касается дивидендов, то при текущей цене акций дивиденды приносят 14% доходности - самый высокий уровень выплат по сектору среди компаний на бирже Гонконга.

При текущем коэффициенте выплат (84,2%) дивиденды покрываются за счет прибыли.

Но нужно обратить внимание, что со стабильностью выплат есть проблемы. Т.е. компания может как повышать, так и снижать размер выплат в зависимости от ситуации на рынке.

Впрочем, как уже говорил, FCF позволяет сохранять выплаты на высоком уровне (выше 10%). Ожидания по дивидендам на конец 2024 - 10,4%.

При этом просто напоминаю, что это 14% в гонконгских долларах, которые привязаны к доллару США, т.е. по сути 14% в долларах.

В завершение добавлю, что в капитале сидят BlackRock, The Vanguard Group, Schroder Investment Management и прочие. 69,56% акций принадлежит материнской компании China Petrochemical Corporation.

Оценка и техника

P/E составляет 5,9, форвардный (в следующие 12 месяцев) 5,7 с учетом роста прибыли на 6% к текущей цене акций.

P/S 0,1.

По балансовой оценке (P/B) компания торгуется за половину капитала - 0,5.

Технически, акции находятся в широком боковике с 2006 года, с основанием на 3,05 и верхней границей на 7,9 гонконгских долларов за 1 акцию.

Я будущего не знаю, но такое ощущение, что котировки пытаются развернуться и пробить даунтренд, берущий начало в 2018 году.

Сейчас цена ближе к нижней границе боковика, так что я взял небольшую долю в портфель.

У меня лишь один вопрос есть - почему такая большая скидка? С текущими показателями и фундаментальным состоянием бизнеса акции должны минимум стоить в 2 раза дороже, хотя бы 1 P/B.

Я почти уверен, что кроме общерыночных настроений есть какие-то факторы, которые сдерживают рынок от крупных покупок. Но изучая бизнес я этих факторов не нашел, так что этот риск буду покрывать как обычно - за счет небольшой доли в портфеле и диверсификацией к другим активам в портфеле.

Таким образом по мере увеличения других долей будет возможность наращивать постепенно и долю China Petroleum & Chemical Corporation.

Добавлю, что даже с учетом снижения дивидендов до 10% в гонконгских долларах мы получим по факту рост дивидендной доходности за счет девальвации рубля, то есть рост рублевой доходности.

Надеюсь, обзор оказался полезным.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.