Рад приветствовать Вас дорогие читатели!

Я думаю все Вы следите за новостями и знаете, а если не знаете, то я Вам расскажу, что государство скорее всего продлит "семейную" ипотеку на покупку квартиры в новостройке до конца 2024 года, и ставка её будет составлять 5,7% годовых. Напомню необходимые условия для получения такой ипотеки:

Помимо основного пакета документов необходимого для открытия ипотеки, есть еще условие - рождение ребенка в семье после 2018 года.

А вот, программу по государственной поддержке, которой могли воспользоваться все граждане РФ, и составляла она 6,7% годовых - возможно ПРОДЛЕВАТЬ НЕ СТАНУТ, скорее всего она отработает только до конца этого года.

Думаю многие подумали, что за 5,7%, 6,7% - откуда такие цифры?

- Сейчас чуть ли не из каждого утюга кричат, о том, что ставки от застройщиков 0,1% на весь срок кредита! Сергей тебе ли не знать! Одумайся!)

Для таких людей, объясняю как получается процентная ставка 0,1% :

Есть льготная "семейная" ипотека от государства 5,7% годовых.

Эту ставку 5,7 % СУБСИДИРУЕТ банк в коллаборации с застройщиком, и становиться она 0,1% - отличная ставка! Считай рассрочка! Инфляция за год больше съедает! Всё классно!

НО!!! Цена на квартиру увеличивается при такой ставке на 20-30%, в зависимости от застройщика и жилищного комплекса.

У некоторых застройщиков наоборот, цена сразу завышена, и если Вы не будете пользоваться этой ипотекой, допустим у Вас наличка, тогда Вы получите скидку от уже завышенной цены 20-25%.

(Подробнее читайте тут: https://dzen.ru/media/pereehiclub/rynok-nedvijimosti-rastet-ili-padaet-uznaite-pro-sostoianie-rynka-nedvijimosti-krasnodara-na-noiabr-2022goda-i-esce-davaite-povanguem-637638ccb337c80eab6e7675 )

И так, что же может произойти после 1 января 2023 года, если исчезнет ипотека с господдержкой? Чем это чревато для застройщиков в дальнейшем?

Давайте разберем подробнее.

С "семейной" ипотекой все понятно, она остается, субсидировать её до 0,1% возможно будут дальше, возможно станут субсидировать ставку до 2-3%, а не 0,1% как раньше. Цена при этом с завышением, естественно.

Что будет с покупателями не подходящими под условия "семейной" ипотеки?

Для них ставка станет, примерно 9% ( если продлевать льготную ипотеку государство не планирует), и если ее будут так же субсидировать банки и застройщики, то для конечного покупателя она может стать примерно 5-6% годовых - на самом деле ставка достаточно отличная. Но цены у застройщика увеличены на столько, что теперь платеж увеличивается практически в 2 раза! А раньше застройщик тем был и интересен, что не смотря на завышение цены на 20-30%, платеж благодаря околонулевой ставке был равен примерно съему аренды, и людям интереснее было купить у застройщика, нежели арендовать квартиру.

Чтобы все стало нагляднее давайте разберем пример:

ЖК «Самолет 4», Литер 19 , застройщик "DOGMA"

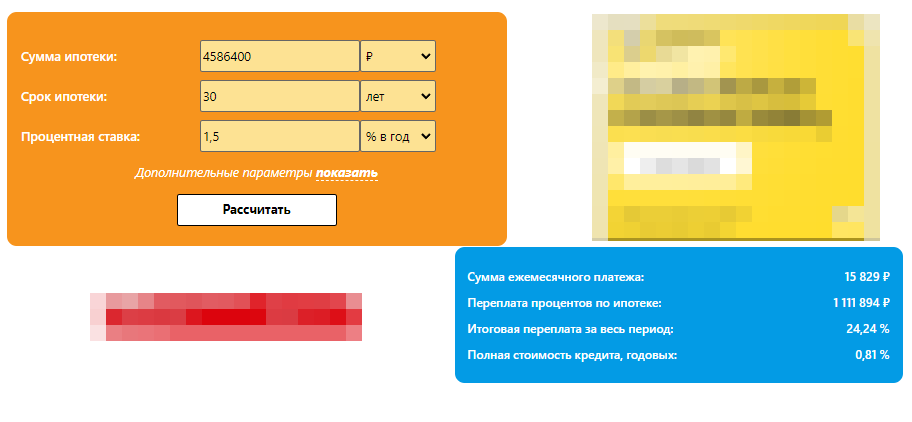

Квартира-студия 27,3 кв.м. стоимость 168 000 руб. за кв.м., соответственно полная стоимость квартиры 4 586 400 руб. В предчистовой отделке.

Плюсом можно включить в ипотеку:

Ремонт, мебель, технику, парковку, кладовку - но стоимость увеличиться, следовательно и ежемесячный платеж увеличиться.

И все это можно приобрести без первоначального взноса.

Льготная ставка с господдержкой сейчас 6,7%, плюс субсидия к этой ставке от банка и застройщика, и на данный момент ставка составляет 1,5% годовых.

Теперь переведем все в цифры.

Вот какие цифры Вы увидите при покупке этой студии без первоначального взноса у застройщика сегодня.

Если кто-то не заметил, 168 000 за кв.м.))) - что за цена? Такие цены сравнимы с ценами в Сочи и Москве!)))

Но при этом ставка 1,5% делает минимальным ежемесячный платеж, который составляет 15 829 руб в месяц. Эта цифра примерно равна стоимости аренды жилья в этом районе. Таким образом застройщик продает Вам привлекательный ежемесячный платеж. И это выгоднее если Вы платите весь срок ( 30 лет), чем купили бы вторичку дешевле застройщика на 20-30%, но по ставке 11% годовых, и платили бы весь срок кредита.

( Подробнее смотри в видео: https://dzen.ru/video/watch/631090a90f956b039a4491ef )

Теперь, как будет выглядеть ежемесячный платеж этой же студии в будущем, если господдержку продлевать не будут и ставка будет ровна допустим 9% годовых, плюс субсидия от банка допустим, все же останется, и ставка снизилась примерно до 5%:

Теперь стоимость квартиры осталась по прежнему увеличенной, но еще и ежемесячный платеж увеличился! Теперь покупка такой квартиры совсем не интересна! Это мы рассмотрели студию, а что будет с 2-х комнатной квартирой? Её цена около 8-ми миллионов рублей, соответственно и платеж будет огромный.

Люди будут покупать новостройки при таких условиях?

- Наврятли...

Остается интересной только "Семейная ипотека", для покупки квартиры от застройщика.

Соответственно спрос на покупку квартир в новостройке начнет падать, так как большой ежемесячный платеж теперь не оправдает огромной цены на квартиры от застройщика.

И все мы понимаем, что на сегодняшний день зарплаты не растут, а цены выросли на всё, соответственно и покупательская способность падает, поэтому уже сейчас квартиры в новостройки не так хорошо продаются как хотелось бы застройщикам.

Ещё огромной проблемой для рынка недвижимости стало то, что вторичка просела по продажам, опять же застройщики увеличивая цену на свои квартиры за последние несколько лет ( почему и как это происходило смотри тут: https://dzen.ru/video/watch/630851e2efc8a52c0fcaeda4?share_to=link ) увеличили стоимость вторичного жилья.

Жители новых жилищных комплексов купили квартиры в 2020 году допустим за 2 миллиона рублей 1 комнатную квартиру, видели как застройщик поднимает цены за последние два года, знают какая завышенная цена у застройщика в новых литерах этого же ЖК сейчас.

И, глупо было бы, поднимают цены на своё вторичное жильё, и выставляют на продажу уже свою квартиру за 4,5 миллиона. Тем самым всё больше и больше увеличивая цены вместе с застройщиком.

Проблема в том, что и вторичное жилье теперь не очень хотят покупать люди по таким ценам, если квартира стоит 4 миллиона, при ипотечной ставке на вторичное жильё 11% , ежемесячный платёж составит 38 000 руб. и это еще если ипотека на 30 лет. Вот расчеты:

По данным которые я взял на сайте https://visasam.ru/russia/rabotavrf/zarplata-po-regionam.html средняя З/П по Краснодарскому краю 46 861 рубль, могу сказать в среднем по России примерно такая же ситуация в большинстве областях.

Вопрос, как при такой З/П купить квартиру за 4 миллиона в ипотеку?

Конечно люди выберут арендовать квартиру, чем брать ипотеку с таким платежом. Или купить квартиру у застройщика с минимальным ежемесячным платежом.

Теперь резюмирую к чему я это всё, если продлевать программу господдержки не будут - рынок недвижимости в Краснодаре "ВСТАНЕТ".

Спрос на новостройки будет стремиться к минимуму потому что ипотечный платеж уже не привлекательный.

Застройщикам придется выдумать вместе с банками очередную уловку с ипотекой, чтобы привлечь покупателей.

Если же этого не произойдет, стагнация рынка ждет нас первое полугодие 2023 года. Затем застройщики с неохотой и скрипя зубами возможно все таки начнут снижать цены.

Поэтому сейчас в декабре, застройщики устраивают скидки, акции, ремонт в подарок, парковка в подарок и тому подобное.. Чтобы накопить "жирок" и пополнить ЭСКРОУ счета. В декабре самое время успевать покупать квартиру в новостройке по льготной ставке, и с различными бонусами, скоро таких ежемесячных платежей может и не быть. Если Вы хотели решить свои проблемы с недвижимостью, самое время это сделать.

Вторичное жилье просело по спросу, в ипотеку сложно купить вторичку из-за большого ежемесячного платежа, и это не для кого не секрет, продавцам сейчас как никогда нужно рассматривать все предложения по цене, возможно уже сейчас скинуть цену, опередив конкурентов, т.к. в дальнейшем из-за низкого спроса снижать цену придется еще больше.

Ну а если хотите продать свою квартиру в Краснодаре, или купить квартиру в Краснодаре, я Вам напомню:

Мы помогаем переехать в Краснодар - легко!

Купить/арендовать квартиру, новостройки, вторичное жилье, открытие ипотеки, безопасная сделка

- все эти вопросы мы поможем Вам грамотно решить.