Добрый день подписчикам и читателям канала.

У меня сейчас такой поток возражений, жалоб и судов, что я головы не поднимаю от компьютера.

Ощущение, что народ по традиции решил войти "в Новый год без долгов".

И, если не денежных, то хотя бы без долгов по поданным документам во все инстанции.

И какое-то все ёмкое, злобное и по суммам дорогое.

Завал, короче. Полный.

Прошлые темы

Мы уже разбирали с вами, что такое "налоговая нагрузка".

И, если ваша нагрузка вас никак налогами не нагружает, то бюджету вы такие "легкие и счастливые" не нужны. Прямо как гаишникам)))

Но, если гаишники таких не тронут, то с налоговиками картина обратная.

И тронут, и проверят, или вообще ликвидируют нафиг!

Дополнительный Акт по выездной проверке

Кто не знает, после составления Акта налоговой проверки, ИФНС, в случае, если ей не хватило пакостей в адрес налогоплательщика, может еще провести дополнительные мероприятия налогового контроля.

Ну то есть еще 1 месяц чего-то попроверять-поделать. Свидетелей подергать. Запросы послать. Экспертизы провести.

После этого ИФНС должна написать дополнение к Акту налоговой проверки. А налогоплательщик, соответственно, на этот Доп.Акт имеет право возразить.

Вчера с доверителем сдали такие вот возражения на дополнительный Акт.

Компания крупная в своем городе. Социально значимая.

И нас вообще ждали вчера на рассмотрение материалов проверки.

Но являться на это мероприятие - это не обязанность налогоплательщика, а его право. Поэтому бухгалтер отправила возражения в ИФНС и позвонила предупредила, чтобы рассмотрели без нашего присутствия.

Почему не ходили? Потому что на основные возражения по Акту уже ходили. Сильно там обсуждать уже нечего. Только время терять.

Вчера вечером бухгалтер мне звонит:

- Тут ИФНС звонит и просит утром прийти дать пояснения по возражениям.

- (я) А там что-то непонятно написано?

- Да вроде все понятно. Куда яснее-то.

- (я) А как вызвали?

- По телефону вызвали, без бумажки.

- (я) Вы сходите, и оттуда звоните, если что. Я буду на телефоне. Рассмотрение прошло уже. Если официально вызова нет, то просто сходите послушайте. что скажут.

Звонок утром (бухгалтер смеется)

- Наталья, мне в лоб заявили, что им не нравятся наши возражения. Они спрашивают: "Что это значит?"

- Пардоньте. Что значит "не нравятся"? Возражения либо есть, либо их нет. А уж нравятся или нет - это личные трудности ИФНС. А как переводится "не нравится"? В чем беда-то?

- Они сказали, что они такую наглость впервые видят. По налоговой нагрузке и доле вычетов по НДС.

- Аааааааа, впервые? Ну что же. Все когда-то в жизни бывает в первый раз))) Пусть привыкают)))

Раскрываю интригу

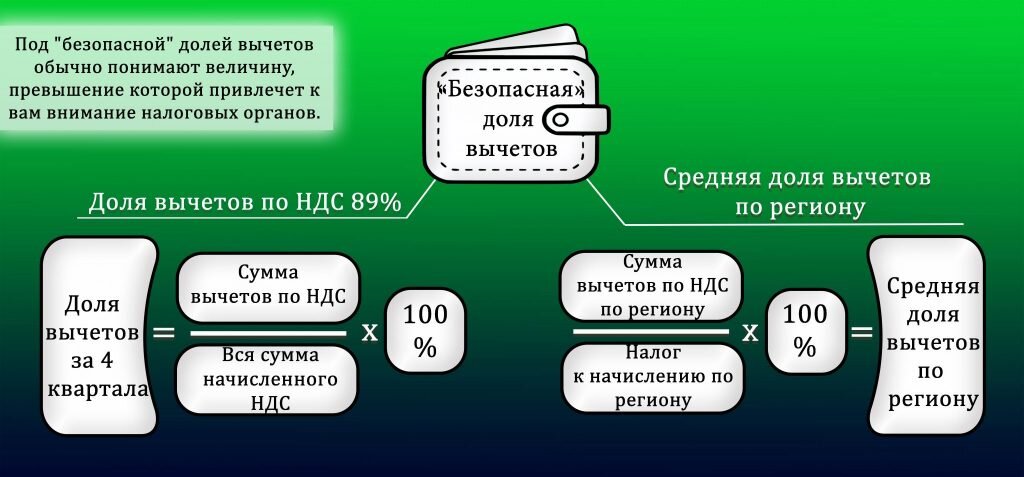

Кроме термина "налоговая нагрузка" в Приказе ФНС России от 30.05.2007 N ММ-3-06/333@ есть еще один важный термин - "доля налоговых вычетов по НДС".

Декларация по НДС (для простоты восприятия) состоит из двух половинок:

- НДС к уплате в бюджет с проданных товаров (реализация);

- НДС к изъятию из бюджета с купленных товаров (налоговый вычет).

Разница между этими половинками "реализация минус вычет" дает так называемую "безопасную долю налоговых вычетов".

ФНС России считает, что безопасная доля вычетов равна 89%.

По мнению ФНС ваша реализация ВСЕГДА ДОЛЖНА БЫТЬ БОЛЬШЕ ваших расходов.

Значит 11% налога с реализации компания ОБЯЗАНА каждый квартал платить в бюджет.

А все что меньше - это группа налогового риска, при котором ИФНС должна поставить налогоплательщика в план выездных проверок.

Текст возражений на Доп.Акт

Общество считает, что Инспекция своими выводами подтвердила отсутствие необоснованной налоговой выгоды у Общества, и опровергла совершение Обществом налогового правонарушения.

В разделе 2 Дополнительного Акта Инспекция проанализировала данные налоговых деклараций по НДС в отношении нашего Общества, который в соответствии с Приказом ФНС России подтверждает отсутствие необоснованной налоговой выгоды у Общества.

В соответствии с пунктом 3 Приложения N 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ нормальный удельный вес налоговых вычетов в налоговых декларациях по НДС для налогоплательщиков составляет 89%.

Пунктом 2 данного Приказа ФНС России установлены Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, превышение которых приводит к назначению выездной налоговой проверки.

Согласно анализу ИФНС на стр. 9-10 Дополнительного акта удельный вес налоговых вычетов нашего Общества составляет:

- за 2017 год – 64%;

- за 2018 год – 73%;

- за 2019 год – 80%;

- за 2020 год – 82%.

Таким образом, из анализа ИФНС следует, что наше Общество систематически, на протяжении 4 анализируемых периодов ПЕРЕПЛАЧИВАЕТ НДС в бюджет, так как его показатели удельного веса налоговых вычетов ежегодно превышают норматив, установленный Приказом ФНС России:

- за 2017 год переплата НДС в пользу бюджета – 25%;

- за 2018 год переплата НДС в пользу бюджета – 16%;

- за 2019 год переплата НДС в пользу бюджета – 9%;

- за 2020 год переплата НДС в пользу бюджета – 7%.

Общество ни разу за 4 анализируемых года норматив ФНС России не превысило.

Таким образом, выездная налоговая проверка была назначена необоснованно, так как рИсковый критерий у нашего Общества отсутствовал в принципе.

А потери бюджета по цепочке, которую инспекция считает цепочкой уклонения от уплаты налогов, отсутствуют. Так как обязанность по уплате НДС в бюджет в размере, установленном ФНС России, наше Общество перевыполняет, заранее компенсируя бюджету в повышенном размере все возможные потери вычетов по НДС.

Иных критериев риска и расчетов, указывающих на необходимость включения нашего Общества в план выездных проверок, в Акте и Дополнительном акте налоговым органом не указано. Аналогичных выводов по декларациям по налогу на прибыль – нет.

Вывод: Инспекцией нарушены положения Приказа ФНС России от 30.05.2007 N ММ-3-06/333@.

Итого

Вместо принятия решения ИФНС взяла продление сроков.

Думать будут до 11 января.

Так что Новый год налогоплательщик уходит праздновать без сюрпризов в виде обеспечительных мер на имущество и счета в банках. Так как ИФНС еще сама не знает "сколько вешать в граммах".