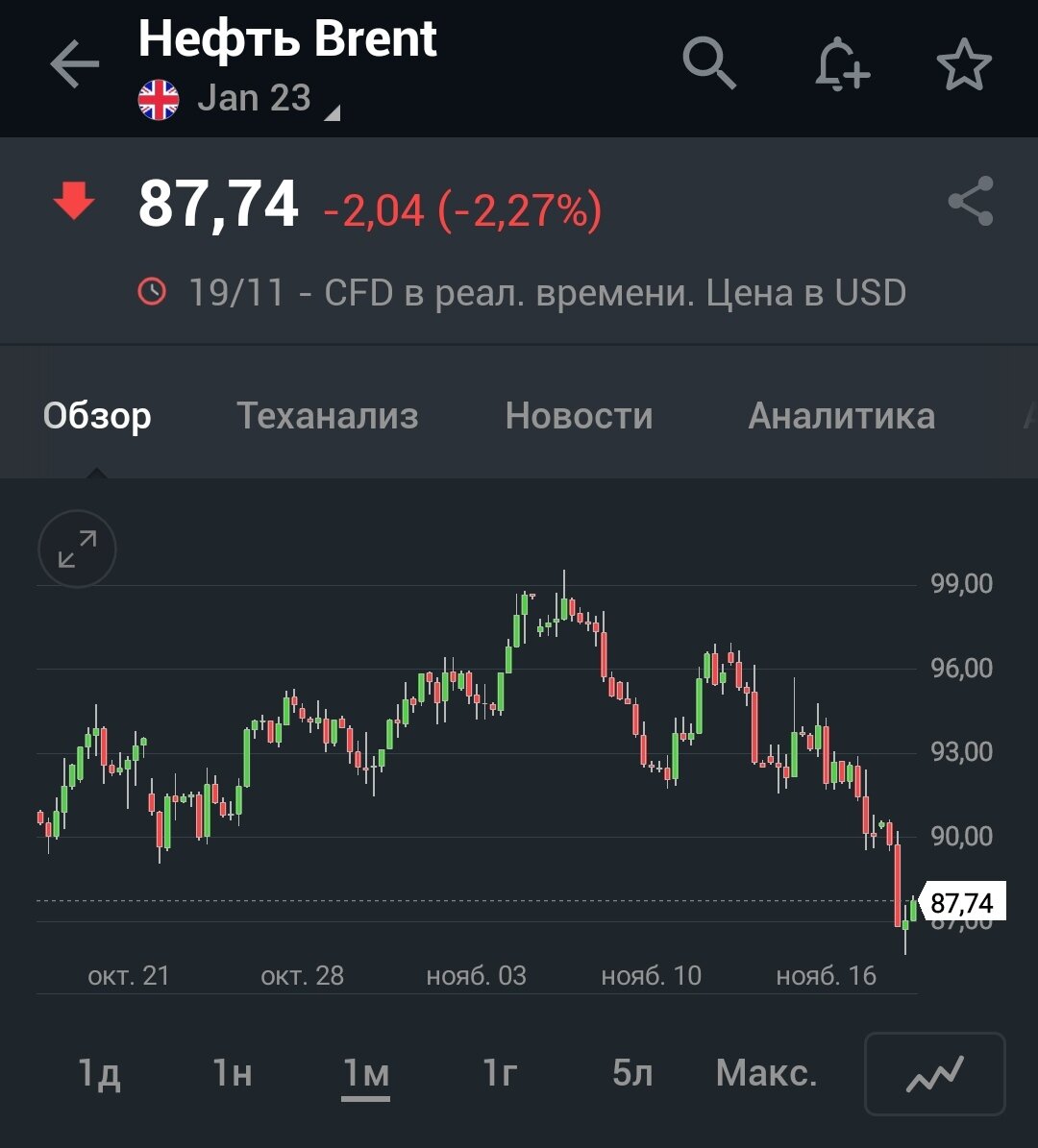

$€ Нефть в последнее время резко просела в цене. Только недавно было около 100$ за баррель, а в эту пятницу на закрытии - уже 87$. Цена 87 долларов за баррель, при этом сам доллар просел за две недели ещё на 8%. Т.е нефть подешевела заметно сильнее, чем это кажется на первый взгляд.

Помимо этого на следующей неделе собираются утверждать ценовой порог для Российской нефти. А ещё, с 5 декабря начинается эмбарго на Российскую танкерную нефть в ЕС. Всё это и обсудим.

Что с ценами на нефть?

Начнём с коротких таймфреймов. Не забываем, что нефть - это фьючерсный контракт с экспирацией в конце каждого месяца. Т.е текущему(декабрьский) контракту осталось торговаться полторы недели.

И если в этих контрактах есть существенный дисбаланс позиций, то рынок идёт против них. Похоже, что этот дисбаланс есть, и к экспирации будет повышение волатильности. Именно этим объясняются резкие краткосрочные колебания.

Если мы будем смотреть более длинный промежуток времени, то тут работают уже фундаментальные факторы. А именно, спрос и предложение.

Начнём с предложения. Этот показатель анализировать на много проще. Производство нефти отслеживается легко. И оно растёт. Хотя, чуть медленнее, чем ожидалось.

Ожидаемая мировая добыча на 2022 год - около 100 миллионов баррелей в день. Это примерно 14 млн тонн.

Этот рост производства нефти, он логичен и обоснован. При ценах более 90$ за баррель, все производители мотивированы добывать больше, и получить сверх прибыль.

В пользу этого говорят высокие дивиденды наших нефтяников. Финансовые показатели ярко свидетельствуют о том, как дорогая нефть положительно влияет на эту отрасль. У нефтяников есть свободные деньги и мотивация, чтобы вкладываться в увеличение производства.

И чем дольше это происходит, тем больше и больше производится нефти в мире. В подтверждение этих слов, представляю вашему вниманию данные динамики роста буровых площадок в США.

И этот процесс происходит каждый раз, по мере увеличения цен на нефть. Производство нефти растёт неуклонно. Идет этот процесс инертно. Резко повернуть его вспять невозможно.

Всё это продолжается без проблем, пока мировое потребление не начинает снижаться. И снижение, оно происходит, во-первых непредвиденно, а во-вторых - плавно. И когда оно начинается, то в это время рост добычи нефти всё ещё продолжается.

И в один момент начинается движение в противоход, которое в первое время мало кому заметно. Добыча растёт, а потребление падает. И потихоньку начинается рост дисбаланса. Это может продолжаться какое-то время, и никто этого не видит. Но со временем, этот дисбаланс копится и становится на столько внушительным, что рынок нефти начинает стремительно падать. А так как на рынке много спекулятивных позиций с плечами, то этот процесс ускоряется.

И тут, инертность добычи нефти играет злую шутку с рынком. Несмотря на снижение спроса и цен на нефть, добыча нефти продолжает расти, что ещё сильнее усугубляет положение дел.

Кстати, то же самое происходит на рынке нефти, когда цены долгое время на минимумах. Инвестиции в добычу снижаются, и появляется дефицит нефти по инерции. Что ведёт к росту цен.

И сейчас, похоже мы и находимся в той точке, где спрос идёт вниз, а добыча вверх. И всё было просто и понятно. Но есть внешние факторы, которые могут непредсказуемо влиять на предложение. Это ОПЕК и геополитическая ситуация вокруг крупнейшего производителя нефти - России. Эти факторы усложняют прогнозирование цен на нефть.

Есть мой инвестиционный телеграм канал, где я рассказываю о своих сделках. Там кстати рассказывал о своём шорте по нефти.

Эмбарго и ограничения.

Идут два параллельных, но связанных процесса. Это эмбарго на Российскую нефть и потолок цен.

С эмбарго всё понятно. Этот процесс в мире уже происходил. И Иран ограничивали в экспорте, и Венесуэлу. Опыт у планеты такой есть. А вот снижение цен только у одного продавца, такого ещё не было. И в этом заключается основная сложность прогнозирования и моделирования данной ситуации. Поэтому, сначала обсудим более понятную ситуацию с эмбарго.

И так, с 5 декабря Россия не сможет продавать в ЕС нефть, а с февраля - нефтепродукты. Но это касается только танкеров. Нефти по трубопроводу Дружба - это не касается.

Что это значит? Это значит, что эмбарго частичное. ЕС не может полностью отказаться от нефти из РФ. И эмбарго только на те поставки, которые они могут заместить. А это только танкеры. Трубопровод так быстро не построить. Да и от некоторых поставщиков, в принципе трубу не подвести. Поэтому, тут повязаны почти как через пуповину.

Но возникает другой вопрос. Куда все эти танкеры пойдут? Либо добыча нефти в России сократится, либо танкеры пойдут на восток. И это приведёт к новому фактору перекоса баланса спроса и предложения. Волатильность цен на нефть возрастëт.

Ограничения цен.

Я думаю, что работоспособность этой модели не может просчитать никто. Почему? Потому что не все страны готовы придерживаться этого плана. И весь вопрос в том, как много покупателей присоединятся к этому процессу.

И к примеру, если одна из сомневающихся стран присоединится, то и остальные могут поддержать этот процесс. Тут всё дело в сложности наложения санкций. Наложить санкции на Китай и Индию одновременно - это сложнейшая, и почти невозможная процедура. Но с другой стороны, покупает нефть не сама страна, а нефтяные компании внутри неё. А они обычно являются публичными акционерными обществами. И с ними санкции вполне работоспособны. Поэтому, не всё так просто и очевидно.

Уже совсем скоро - 23 ноября G7 планирует определиться с потолком цены на Российскую нефть. И возможно, в тот же день и будет запущен этот процесс. Осталось ждать недолго. Посмотрим...

Прогноз цен на нефть.

По-прежнему считаю, что цены на нефть будут снижаться. Мировой спрос буксует, а добыча растёт. Поэтому, путь один. Спекулятивные всплески роста будут, но снижение цен должно продолжаться.

P.S. Было полезно или интересно, тогда лайк и подписка будут очевидным продолжением.