У меня сейчас более 1,5 млн рублей. В разных активах. Решил посчитать, что у меня там. С точностью до пары тысяч рублей. Считать с точностью до копейки нет смысла.

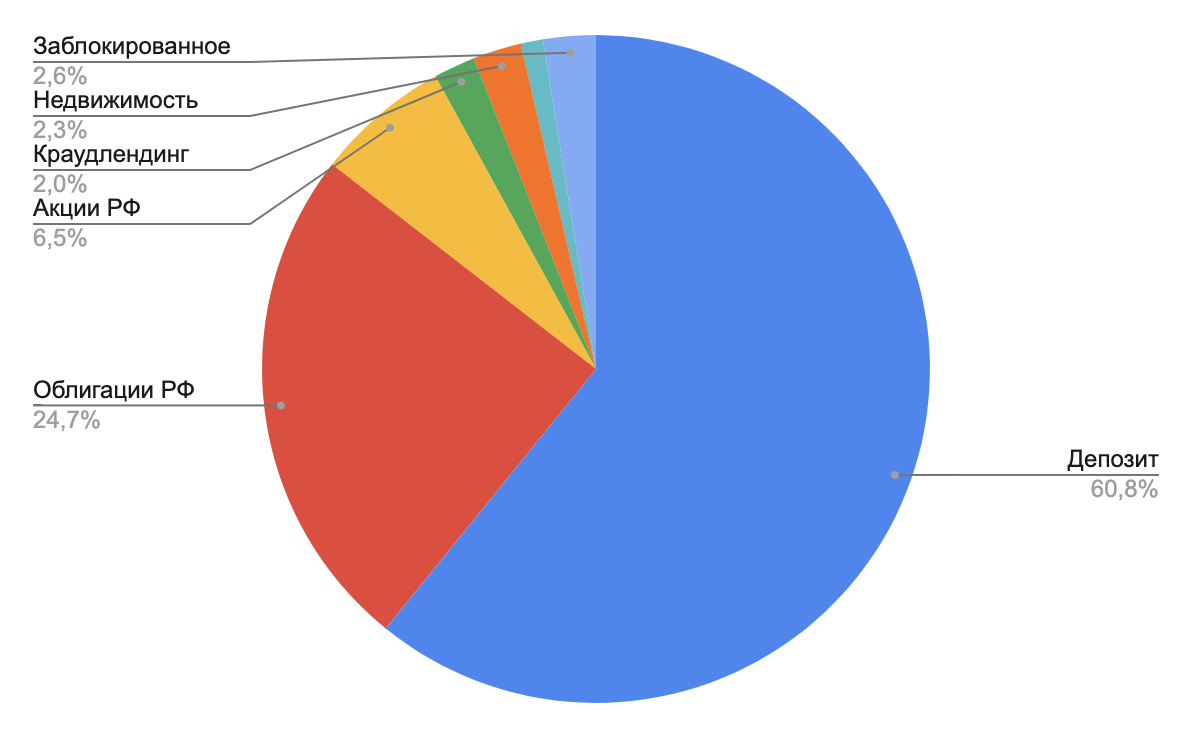

Полный портфель выглядит так. Да, большая часть (около 913 000) у меня на депозите под 10,3% на 3 года. 12% с учетом капитализации. Кинул туда, чтобы руки не чесались «вложить повыгоднее», да и ставка была тогда хорошая.

60% на вкладе, но с каждым месяцем его доля уменьшается, так как пополняются брокерские счета. Помню, в июне смеялись надо мной, что это за инвестиции такие — деньги на депозит положить;) Только вот именно депозит за год дал самый стабильный плюс, так-то)))

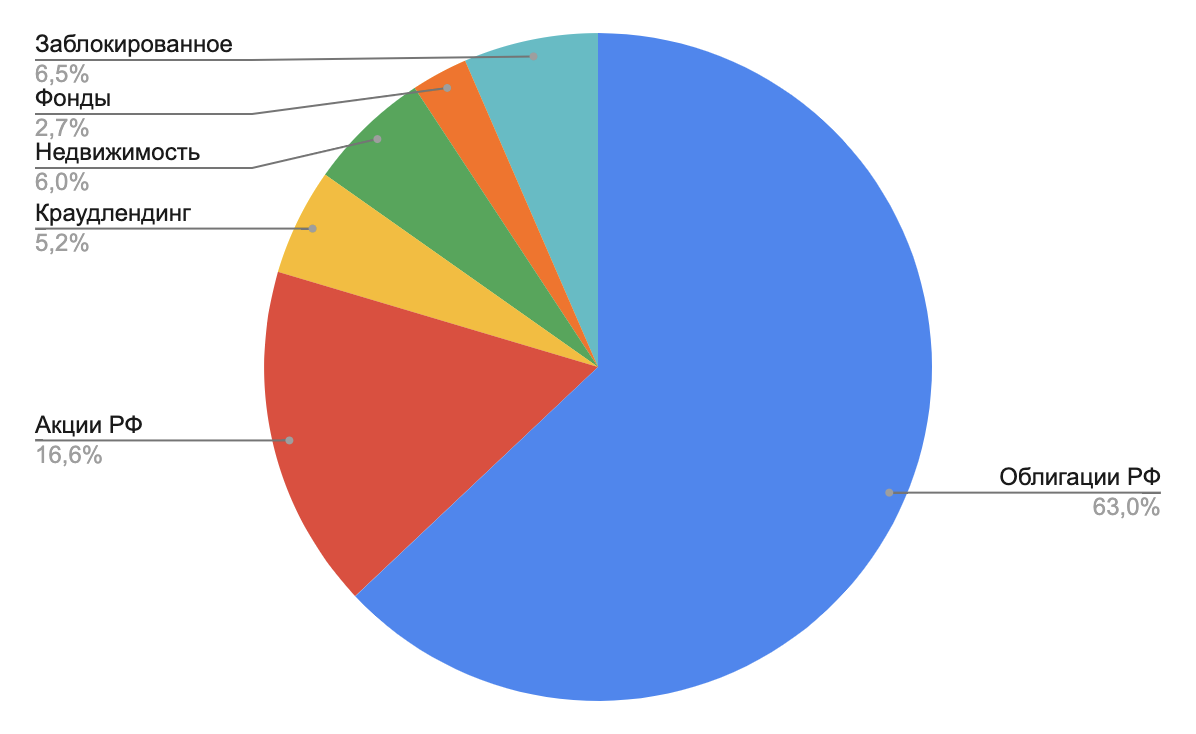

А вот что будет, если не считать депозит. В ближайшие 3 года инвестиции будут поступать сюда. Тут видно, что больше всего бондов. Я уверен, что наращивать доли следует с от наименее рискованных к наиболее рискованным инструментам. Поэтому после вклада большая часть денег пошлы на облигации. Большая часть была куплена с хорошим дисконтом, когда доходность того, что сейчас 10%, была вплоть до 20%. Спасибо высокой ставке ЦБ.

Здесь можно и поподробнее. На сегодня это более 600 000. Соотношение меня не совсем устраивает. То есть, в целом-то я доволен долями акций и облигаций, а вот крауд с недвижкой явно недоедают...

У меня в планах вообще вот такое распраделение. Без учета депозита.

- Надежные облигации: 50%

- ВДО: 10%

- Краудлендинг: 10%

- Недвижимость: 10%

- Акции РФ: 20%

- Заблокированное: 0%;)

В заблокированном находятся акции США и ETFы/БПИФы за иностранные акции. Немного от Финеса, что-то от Сбера и ВТБ. Всякие там S&P500, развивающиеся страны, айтишка... Вообще, у меня были планы по наращиванию фондов, но пришлось менять стратегию и обратить внимание на облигации.

Кто-то, естественно, скажет, что слишком мало акций, мне же не 60 лет (хотя как вы проверите). Да, акций мало, но моя цель предполагает постоянный кэшфлоу, чтобы в будущем оформить квартиру в Сочи (чо думаете, просто так что ли канал так называется?)

Я уверен, что на долгосрочных инвестициях получить высокую доходность (заметьте, я не употребляю слово заработать) можно только на акциях (фанаты крипты сейчас нахмурились). Это когда 20% годовых, 30% годовых и так далее. И я надеюсь, что оно так будет, просто непонятно когда. Через год или через 20 лет? Поэтому так.

Крауд и ЗПИФ на недвижку по тем же причинам. Плотный кэшфлоу каждый месяц. Возможно, что даже более 10% что туда, что туда стоило бы пустить, но все же риски))) Нельзя забывать про риски в погоне за доходностью. Потенциально тот же крауд может дать 18%. А может дать -100%, если контора накроется одним медным тазом.

Средняя доходность, на которую я ориентируюсь, 10-12%. Получится больше — супер. Получится меньше — обидно, досадно, но ладно. Все равно капитал формируется не на бирже, а вне ее, на работе. И со временем сложный процент инвестиций будет бороться со сложным процентом инфляции.

Вместо тупой надписи про то, что это все не является инвестиционной рекомендацией:

У каждого своя стратегия, свой портфель и свои цели, поэтому то, что у вас всех совершенно другие пропорции, это не правильно или неправильно, а так, как вы видите свои цели на своем отрезке времени.

Да, и на мой телеграм-канал подписывайтесь: