Наверняка вы хоть раз в жизни сталкивались с тем, что банк по каким-то причинам не начислил кэшбэк за покупки или начислил меньше положенного. Особенно обидно, если кэшбэк должен был составить жирненькую сумму. В этой статье я расскажу об основных причинах таких недоразумений, и как их можно избежать. В первой части поговорим о кэшбэке от партнеров, а во второй — о кэшбэке по карте.

Кэшбэк от партнеров. На что обратить внимание

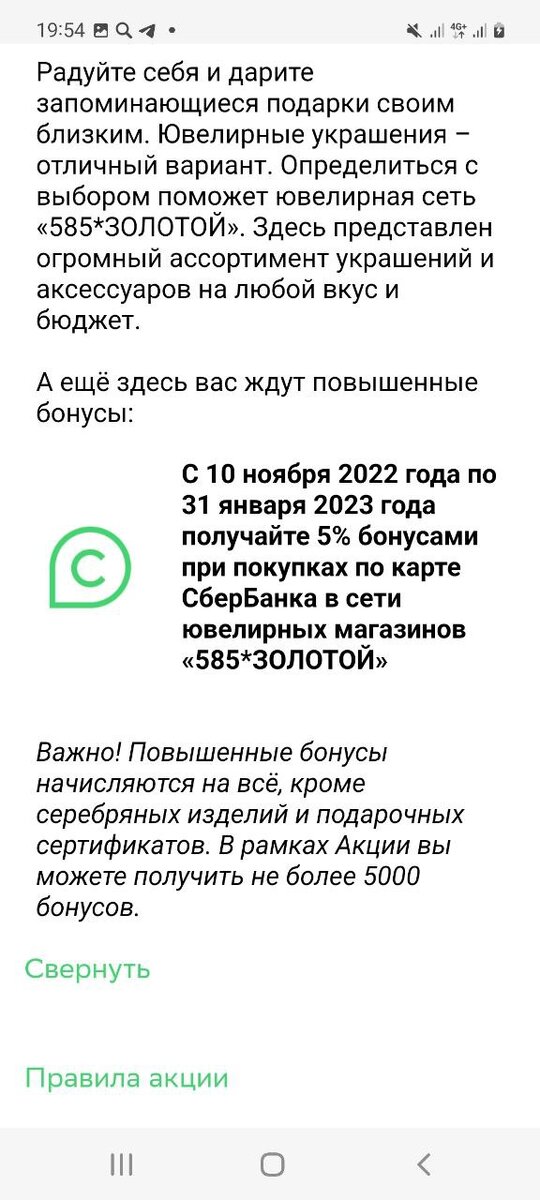

Всегда читайте полные условия начисления кэшбэка

Нередко банки делают "выжимку" из условий и недоговаривают о некоторых деталях. Поэтому нужно нажимать на кнопку "Развернуть" (текст с условиями) или "Скачать полные условия". Таким образом вы точно будете знать обо всех подводных камнях.

Чтобы понимать, на что обращать внимание, приведу список дополнительных условий:

- дата покупки, например, с 1 по 20 октября 2022 года

- минимальная сумма покупки, например, от 500 рублей

- место покупки, например, только в магазинах, или только на сайте, или только в приложении

- условия оплаты, например, только картой, или только по QR-коду, или только через SberPay

- способ перехода на сайт магазина, например, только после нажатия кнопки "Перейти к покупкам" в приложении банка

Вы можете написать в комментариях другие дополнительные условия, которые знаете 👇

Обращайте внимание на максимальный размер кэшбэка

В условиях также может быть оговорен максимально возможный размер кэшбэка. Кроме того, что это дополнительное ограничивающее условие, это еще и повод задуматься: а на какую сумму стоит купить именно по этой карте? Вполне возможно, что по карте другого банка есть кэшбэк у этого же партнера или его конкурента (например, Яндекс.Маркет и Озон). И вы можете разделить покупки на два разных платежа по двум разным картам. И таким образом вы сможете получить больше кэшбэка.

Приведу пример: кэшбэк за покупки в Озоне по карте банка N1 составляет 10%, максимальная сумма кэшбэка — 1000 рублей. Кэшбэк за покупки в Озоне (или Яндекс.Маркете) по карте банка N2 составляет 15%, максимальная сумма кэшбэка — 1000 рублей. Предположим, что вы хотите купить товары на сумму 10 000 рублей. Если вы заплатите только картой банка N2, то получите всего лишь 1000 рублей, хотя могли бы получить 1500 рублей — если бы не было ограничений. Если же разбить покупки хотя бы на две равные части и заплатить двумя картами, то можно получить 1250 рублей (=5000*0,15+5000*0,1). Можно разбить покупки более хитро: найти максимальную сумму покупки по карте банка N2, за которую начислят максимальный кэшбэк. В нашем случае это будет 6 666,6 рублей (=1000/0,15). И купить по карте банка N2 на сумму около 6 600 рублей, а по карте банка N1 — на сумму около 3 400 рублей. Тогда общий кэшбэк составит уже 1330 рублей (=6600*0,15+3400*0,1)

Помните о коварном предлоге "ДО"

Наверняка вы встречали предложения от продавцов с предлогом "ДО", например, кэшбэк "ДО 25%". Но надо понимать, что "ДО 25%" может оказаться и "5%". Это просто маркетинговая уловка. Поэтому в таких случаях нужно постараться найти в условиях предлог "ОТ" 😀 Таким образом, вы точно узнаете минимальный размер кэшбэка (а в каких-то случаях и единственно возможный).

Спасибо, что дочитали до конца 😊 Подписывайтесь, оставляйте комментарии и делитесь информацией с близкими!