Влияние Карибского кризиса на мировые рынки

Первое полугодие 2022 года стало худшим началом для акций со времен Второй Мировой за исключением 1962 года. Тогда фондовый рынок США пережил самую плохую распродажу со времен Великого краха 1929 года.

Полагаем, что о причинах кризиса в этом году упоминать лишний раз не стоит – всё-таки в Дзен люди заходят, чтобы отдохнуть и спрятаться от новостных лент, пусть и не всегда это получается. А вот заглянуть в чертоги исторической памяти на 60 лет назад и посмотреть на причины столь бурной депрессии фондового рынка будет достаточно интересным занятием.

Краткий исторический экскурс

Согласно учебникам истории, одним из самых страшных событий во время холодной войны был так называемый карибский, или, как его именуют на Западе, кубинский ракетный кризис, когда человечество остановилось в паре шагов от ядерного армагеддона. Продлился он всего 13 дней, но для современников той поры из-за страха и напряжённости он длился по ощущениям целую вечность.

14 октября 1962 года самолеты-разведчики U-2 сфотографировали строящиеся ракетные объекты на Кубе. После этого на тот момент действующий президент США Кеннеди созвал секретный комитет по урегулированию кризисов, который склонялся к точечному воздушному удару. Кеннеди же предпочел менее радикальный ответ: военно-морской карантин, дабы помешать советским грузовым судам добраться до Кубы, и ультиматум с требованием демонтировать базы и вывезти ракеты.

18 октября советский посол Андрей Громыко встретился с Кеннеди и опроверг намерения в отношении Кубы. 22 октября президент в послании к нации призвал Хрущева отказаться от «тайной, безрассудной и провокационной угрозы миру во всем мире». В течение двух дней западный мир с тревогой ждал, пока советские корабли, следовавшие транзитом, резко не изменили курс, удаляясь от Кубы.

26-го числа Хрущев направил Кеннеди послание, в котором предлагал вывести ракеты в обмен на обещание США никогда не вторгаться на Кубу. На следующий день поступил более жёсткий ультиматум, чтобы Соединенные Штаты вывели свои «Юпитеры» из Турции. Генпрокурор США Роберт Кеннеди предложил уловку: просто ответить на первую ноту Хрущева, как будто вторая никогда не отправлялась. 28-го числа СССР согласился демонтировать кубинские базы в обмен на обещание не вторгаться. Несколько месяцев спустя США тихо вывели ракеты из Турции.

Реакция североамериканских рынков

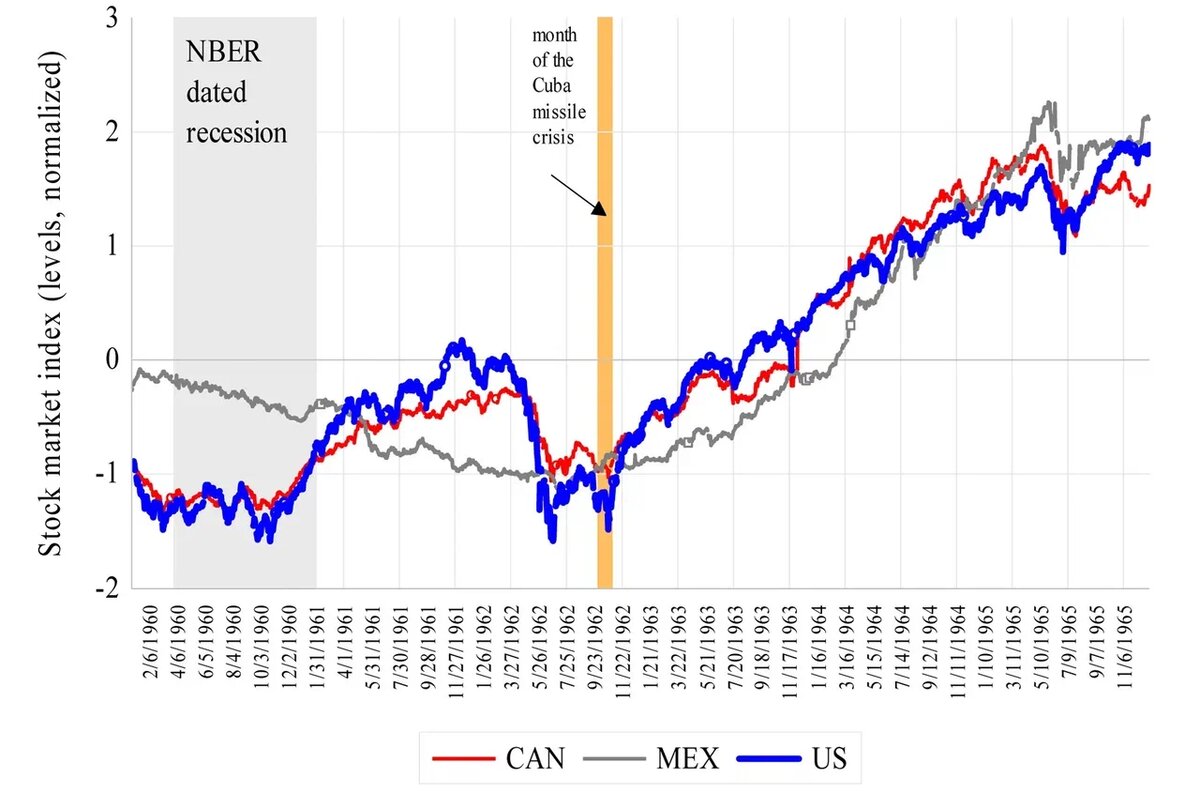

Учебники истории воедино твердят, что угроза ядерного уничтожения никогда не была выше, чем в период 16-28 октября 1962 года. Однако если посмотреть на то, что произошло с фондовым рынком США во время кризиса, то можно усомниться в масштабах опасности потенциальной катастрофы. Индекс S&P500 не обвалился – он оставался практически неизменным в течение 13 дней в октябре 1962 года, когда продолжалось противостояние между США и Советским Союзом. Если бы мы действительно тогда были на грани третьей мировой, мы бы, конечно, ожидали, что фондовый рынок США упадет как камень.

Хотя кубинский ракетный кризис, естественно, имел последствия во всем мире, странами, наиболее явно оказавшимися в эпицентре бури, оставались Соединенные Штаты и их северные и южные соседи.

Общепризнанно, что неопределенность в США оказывает значительное негативное влияние на доходность на большинстве мировых фондовых рынков, в особенности североамериканских. Хотя за разрешением кризиса последовало устойчивое восстановление фондовых рынков тех же США, Канады и Мексики, влияние самого кризиса на фондовый рынок, на первый взгляд, кажется относительно ограниченным. Может быть несколько причин, по которым мы не увидели обвала фондового рынка во время противостояния.

Причина относительного спокойствия на биржах может заключаться в том, что рынки лучше, чем администрация Кеннеди, знали о геополитических рисках ещё до начала кризиса, так как они уже упали более чем на 20% за несколько месяцев до объявления администрации Кеннеди о том, что Советский Союз размещает ядерные ракеты на Кубе.

Поток «плохих» новостей начался в январе, когда Организация Американских Государств (ОАГ) исключила из своего состава Кубу, а вскоре последовало введение торгового эмбарго. К концу лета 1962 года стало известно, что Советский Союз и Куба достигли соглашения о поставках вооружений, чему предшествовал брифинг Государственного департамента США о наращивании вооружений вблизи «Острова Свободы».

Сторонники другой гипотезы утверждают, что кризис был примером того, что называется взаимным гарантированным уничтожением. И США, и Советский Союз знали, что в ядерном конфликте не будет победителей, и поэтому ни у кого из них не было стимула фактически начинать ядерную войну. Возможно, инвесторы осознали это, и, хотя мировые СМИ сообщали о риске начала третьей мировой войны, они не паниковали (вопреки распространенному мнению, фондовые рынки зачастую менее подвержены панике, чем политики). И рынок в конечном счёте оказался прав – после 13 дней напряженного противостояния кризис закончился.

А что же макроэкономика?

Тем не менее, кубинский ракетный кризис не остался незамеченным потребителями и инвесторами, спровоцировав шоки совокупного предложения. В рамках макроэкономической теории AS/AD это смещает кривую AS влево, что снижает реальный рост ВВП и увеличивает инфляцию при изменении денежно-кредитной политики. В конце 60-х стало совершенно ясно, что неопределенность режима снижает реальный рост ВВП.

С точки зрения оценки фондового рынка важно помнить, что цены на акции являются номинальными, а не реальными, и поэтому необязательно, что цены на акции должны упасть при изменении монетарной политики центрального банка.

Политика ФРС в 1960-х годах становилась все более инфляционной. Федеральная резервная система в 1960-х годах активно поддерживала увеличение государственных расходов, пытаясь вмешаться в рынок облигаций США, чтобы снизить их доходность (операция «Твист»). В начале 1960-х годов смягчение монетарных условий в первую очередь способствовало росту реального ВВП (в соответствии с ускорением роста ВВП), но по мере того, как начали ощущаться негативные последствия военных расходов и расходов на схемы социального обеспечения, рост производительности в США начал значительно замедляться, а инфляция по-прежнему росла.

Что касается фондового рынка США, то примечательно, в какой степени его развитие коррелирует с номинальным ВВП. Фактически с 1960 по 1970 год цены на акции в США выросли на 80-90% – более-менее в соответствии с динамикой номинального ВВП. Это показано на графике ниже.

Выходит, что более высокие геополитические риски необязательно отрицательны для акций, но это может заставить центральные банки принимать неоправданные решения. Это как раз относится к ФРС в 60-е годы.

Проводим исторические параллели

Влияние карибского кризиса на фондовый рынок нужно рассматривать с точки зрения более широкого вопроса о том, как политический риск учитывается в рыночных ценах. Это касается акций и облигаций, выпущенных менее устоявшимися стабильными национальными рынками, которые обычно продаются с дисконтом по сравнению с американскими аналогами. США в недавнем прошлом достойно пережили серьезные трудности, такие как глобальный финансовый кризис и пандемия, сохранив при этом статус колыбели финансовой надёжности. Однако, что происходит, когда само существование страны и мира в целом оказывается под вопросом, как это было в октябре 1962 года?

Холодная война, в ходе которой разразился карибский кризис, давно прошла, однако было бы ошибкой предполагать, что ничего подобного не может повториться в наше время. Тем более, практически каждый день представители ООН и политики крупнейших стран трубят о высоких рисках ядерной войны.

Даже если сравнивать события шестидесятилетней давности с терактами 11 сентября, то при карибском кризисе не наблюдалось столь резкого падения рынков по трём основным причинам. Во-первых, масштаб угрозы остается беспрецедентным. Во-вторых, это были реакции на событие, которое, к счастью, так и не произошло. В-третьих, и, возможно, самое главное, это было не столько непредвиденным событием, сколько эскалацией напряженности и опасностей, которые были повсеместными с начала ядерного века и росли с тех пор, как Фидель Кастро сверг президента Кубы Батисту в 1959 году.

Оглядываясь назад, можно сказать, что фондовый рынок США был умеренно встревожен Кубинским ракетным кризисом, противостоянием между США и СССР, длившимся с 16 по 28 октября 1962. Поскольку фондовый рынок США уже находился в относительно подавленном состоянии ко времени пика кризиса в октябре 1962 года, дополнительное понижательное давление само по себе могло быть частично компенсировано вышеупомянутой покупкой акций, связанных с обороной.

Другое соображение заключается в том, что короткая продажа акций нерациональна при угрозе подобных катастроф. Шорт акций обычно предполагает способ получить прибыль от фактически наступающего негативного результата, однако, как он может приносить выгоду в случае кубинского ракетного кризиса, где неблагоприятный результат вполне может означать почти полное уничтожение планеты?))))

Вместо заключения

Сегодня в рыночной торговле проявляется сопутствующий рост неопределенности. С другой стороны, следует сказать, что общая величина рыночных движений, похоже, не соответствует крайней степени опасности, которая намного превзошла все, что было замечено с тех пор, в том числе во время терактов 11 сентября 2001 года.

Сегодняшние реалии российского фондового рынка вроде бы показывают гораздо более сильную амплитуду движений по сравнению с американским. Но стоит вспомнить, что лодку раскачать гораздо проще, чем линкор. На РФР недружественные нерезиденты оказались под «временной» заморозкой, поэтому большинство крупных институциональных инвесторов сейчас «за бортом» торгов, а вёсла в руках частников, которые не против искусственных штормов. Отсюда довольно сложно маркировать реальную рыночную оценку российских активов.

Последним значительным падением на новостном фоне индекс Мосбиржи отличился в двадцатых числах сентября с объявлением частичной мобилизации. Падение индекса ниже 2000 пунктов на уровни первых дней СВО означает, что паника в первые дни неопределённости уже прописала себе все даже самые негативные сценарии. Падение ракеты на территории Польши не оказало практически никакого влияния на котировки, хотя многие тогда посчитали это поводом военного столкновения России и НАТО.

Помните, что рынки играют на опережение и умеют раздувать из мухи слона. Знание психологии толпы очень помогает в критические для рынка моменты, поэтому было бы нелишним изучить эту сферу наравне с фундаментальным или техническим анализом. Всем желаем хороших новостей, чтобы рынки учитывали армагеддоны мирового масштаба как можно реже... А то ведь и привыкнуть уже можем...

Хотите больше интересных разборов и мнений? Подписывайтесь на наш Телеграм-канал "Русские инвестиции" https://t.me/Russia_investment