Виды пенсионных систем

Существует 3 вида пенсионных систем:

Распределительная (солидарная) пенсия.

Работающее поколение платит тем, кто вышел на пенсию. Государство распределяет деньги работающих на пенсии действующих пенсионеров.

У этого вида пенсии есть большая проблема. Из-за увеличивающейся продолжительности жизни людей население стареет, а работающих становится меньше. Как следствие - и отчислений. При этом количество пенсионеров растет. Страны с таким типом систем проводят пенсионные реформы для обеспечения достойного уровня пенсии.

Накопительная пенсия.

В этом виде пенсионной системы человек заботится о своей пенсии сам. В течение жизни он или его работодатель делает пенсионные отчисления. Эти деньги инвестируются и приносят доход. Минусом здесь считается то, что люди с низким доходом не могут откладывать много денег и оказываются в уязвимом положении.

Но при подробном подсчете минус оказывается не таким уж и большим. Если человек грамотно инвестирует средства, то получится довольно большая сумма денег. Даже при малых суммах

Смешанная пенсия.

Распределительно-накопительная. Смесь из двух предыдущих. Часть денег идет на выплаты действующим пенсионерам, а другая часть на собственную будущую пенсию.

Какой вид пенсионной системы действует в России?

Пенсионные отчисления россиян с 2014 года идут в пенсионный фонд России (ПФР). То есть в России сейчас распределительная пенсионная система.

Пенсионные отчисления нынешних работников составляют 22%.

С 2002 по 2014 годы отчисления делились на 2 части:

- 16% уходило на страховую пенсию (выплаты действующим пенсионерам)

- 6% на накопительную (индивидуальный пенсионный счет человека)

С 2014 года правительство заморозило накопительную часть пенсии. При этом взносы, которые делали люди с 2002 по 2014 года остаются на индивидуальных счетах и инвестируются пенсионными фондами. Если накопления никуда не переводились, то они находятся в ПФР. Если доходность, которую показывает фонд не нравится, то фонд можно поменять, например, из ПФР в негосударственный пенсионный фонд (НПФ) и обратно.

Какой будет пенсия?

Тут все зависит от возраста гражданина.

- Родившиеся в 1967 году и позже.

В этом случае пенсия делится на 2 вида страховую и накопительную. Накопительная часть есть только в том случае, если человек успел поработать до 2014 года. Страховая часть пенсии зависит от стажа и заработка. Её считает и назначает пенсионный фонд, с помощью баллов, которые наберутся у человека к моменту выхода на пенсию.

- Родившиеся раньше 1967 года.

Тут пенсия полностью страховая. За исключением случая, если гражданин самостоятельно вступил в программу государственного софинансирования пенсии. Вступить в Программу государственного софинансирования пенсии можно было до 31 декабря 2014 года. Если в период с 1 октября 2008 года по 31 декабря 2014 года Вы подали заявление на вступление в Программу и до 31 января 2015 года сделали первый взнос, Вы являетесь участником Программы. Подробнее про софинансировании пенсии можно почитать на сайте ПФР.

Куда инвестируют пенсионные фонды?

Сейчас государство и НПФы активно намекают, что человеку надо самостоятельно позаботиться о своей пенсии, и предлагают делать отчисления на пенсию.

Проблема в том, что доходности НПФ скромные. Их можно посмотреть тут.

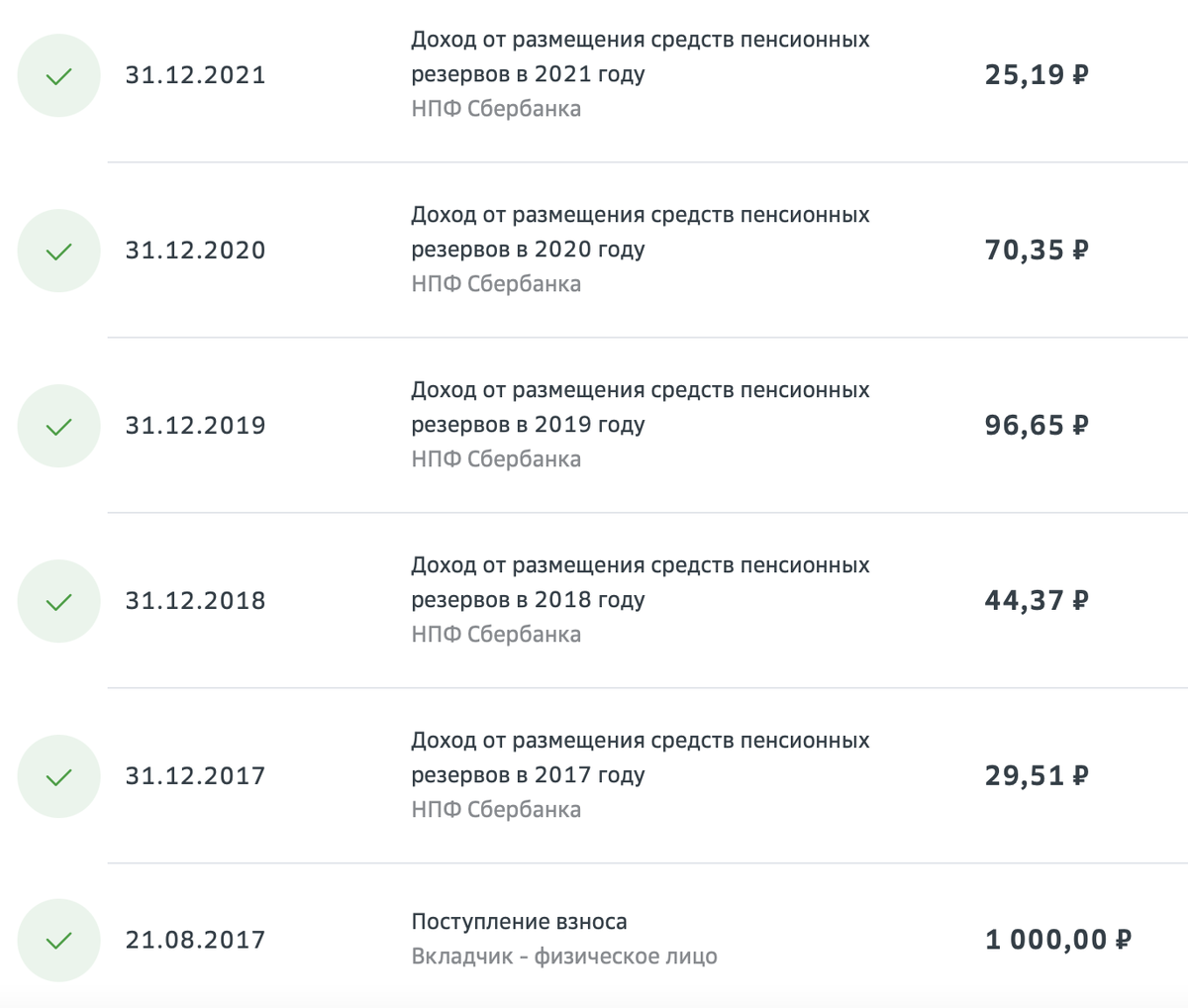

Я в 2017 году положил 1000 рублей в НПФ. Девушка, которая «продавала» мне этот продукт, уверяла, что я буду получать 12% ежегодно. Этот момент меня и заинтересовал. Привожу доходности фонда, которые получились:

Доходности по годам:

за 2017 год – 2,95%

за 2018 год – 4,31%

за 2019 год – 9%

за 2020 год – 6%

за 2021 год – 2%

Прикрепил карттинку выше

Как видно, доходности более чем скромные. Самую большую доходность от этих инвестиций я получил в 2019 году.

Мой личный инвестиционный портфель за тот же 2019 год вырос на 27%, при этом я просто вложился в индекс Мосбиржи.

Ту возникает закономерный вопрос - зачем мне вкладывать деньги в НПФ, если мягко говоря они плохо управляют деньгами? Показываемые доходности даже не перекрывают инфляцию.

Справедливости ради скажу, что НПФы могут вкладываются в акции ограниченно (на 10% портфеля). Это условие установлено законом. Ещё фонды должны гарантировать вкладчику возврат вложений, даже если доход от инвестиций получился отрицательный. Если такое случится, то фонд должен выплатить вкладчику деньги из собственных средств.

Я искренне не понимаю зачем вкладывать деньги в эти фонды, если я самостоятельно могу купить ОФЗшки, которые считаются самыми надёжными на рынке, получать стабильно 8-9%. Или вложиться в корпоративные облигации с доходностью до 14%.

Комиссии

Не стоит забывать о комиссиях, которые фонд берет за деятельность управления деньгами:

- постоянная комиссия за управление, которая составляет 0,75% от средней стоимости чистых активов

- переменная, которая составляет 15% от инвестиционной деятельности.

- иные комиссии, которые тут не учтены

Давайте разберем на примере:

Средства фонда - 250 млрд руб.

Сразу отсюда берем комиссию за управление:

0,75% х 250 млрд руб = 1,875 млрд руб

Фонд разместил эти деньги в ОФЗ под 7%:

7% х 250 млрд руб = 17,5 млрд руб – доходность

Из этих денег 15% заберет фонд:

15% х 17,5 млрд руб = 2,625 млрд руб.

Итого: доход фонда = 1,875 + 2,625 = 4,5 млрд руб.

Расчет максимально грубый, но суть понятна.

Из всего этого напрашивается один вывод:

О своей пенсии надо заботиться самостоятельно. Не стоит надеяться на государство и пенсионные фонды. У них нет цели заработать денег для вас и улучшить вам жизнь в старости.

Понравилась статья? Поставьте лайк.

А также подписывайтесь на мой Telegram-канал.