Давайте потихоньку начнём разбор компаний, которые выпустили облигации в юанях.

Сегодня по плану Роснефть.

Итак, Роснефть – это одна из 18 компаний нефтегазового сектора, обращающихся на Московской бирже.

Изначально компания была полностью государственной, в 1995г. преобразована в Акционерное общество. На данный момент Роснефть на 40,4% принадлежит государству, соответственно дивиденды компании пополняют федеральный бюджет.

Основная деятельность направлена на разведку, разработку, добычу и реализацию нефти и газа, а также на производство, транспортировку и реализацию продуктов их переработки в Российской Федерации и за рубежом. Стоит отметить, что компания занимается природоохранными мероприятиями (водоочистка), зарядкой электромобилей на станциях АЗС, восстановлением лесов (саженцы), и восстановления численности рыбы (выращивает и выпускает мальков).

Роснефть является крупнейшим поставщиком нефти и газа в Российской Федерации. Ранее также активно производились поставки нефтегазовых продуктов в Европу. В настоящее время, учитывая общую тенденцию в РФ, проводится переориентация на восток. Впрочем, с Индией Роснефть взаимодействовала и раньше.

В 2021г. выручка компании составила 8 561 000 000 000 рублей:

1) 69% от выручки составила реализация нефти, нефтепродуктов и нефтехимии в странах дальнего зарубежья (интересно будет посмотреть отчёт за 2022);

2) от продаж в страны ближнего зарубежья получено 3,6% выручки;

3) Российский рынок принёс 24% выручки;

4) реализация газа принесла 3,4% процента выручки.

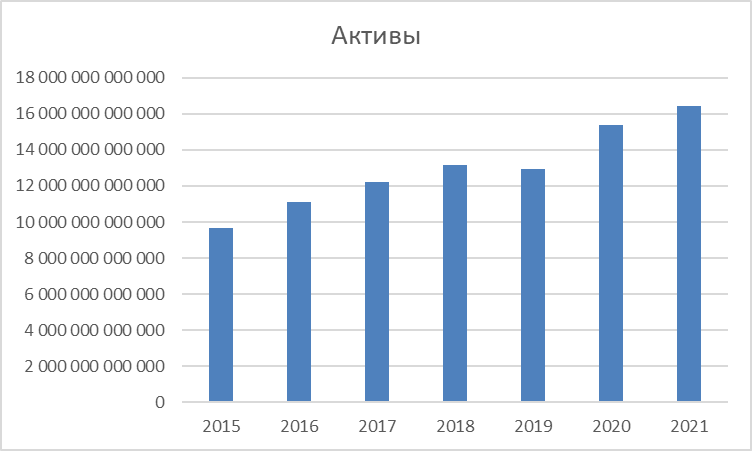

Начиная с 2015г. активы компании увеличиваются: с 9 638 млрд в 2015г. до 16 457 млрд. в 2021г. – рост в 1,7 раза.

Одновременно с активами растут обязательства: 6 646 млрд в 2015г. до 9 968 млрд в 2021г. То есть компания наращивает активы в том числе за счёт кредитных средств.

Однако закредитованность при этом не растёт: в 2015г. она составляла 69%, в 2021г. – 61%.

Одновременно увеличивается капитал Роснефти: 2015г. – 2 929 млрд, 2021г. – 6 489 млрд, то есть за 7 лет капитал компании вырос в 2 раза. Скорее всего это означает, что компания эффективно использует заёмные средства, наращивая собственный капитал.

Что же с выручкой и чистой прибылью?

Выручка росла с 2015г. по 2018г. С 2018г. рост замедлился.

Чистая прибыль коррелирует с выручкой, показывая схожую динамику.

ROE (показатель эффективности работы менеджмента – сколько в процентах заработано за год при исходном капитале в начале года) – также растёт, что говорит о повышении эффективности.

Мы видим, что в 2020г. отмечалось снижение и выручки и чистой прибыли и соответственно ROE – это был разгар пандемии и тогда прибыль многих компании нефтегазового сектора значительно снизилась, поэтому этот год не показательный, то есть не говорит об эффективности компании.

Среди данных показателей при выборе облигаций наиболее важны три критерия:

1) закредитованность – она на 2021г. составляет 61%, то есть это средний уровень риск и для облигаций компания вполне подходит;

2) чистая прибыль – чистая прибыль растёт. Впрочем, для облигаций, достаточно, чтобы она хотя бы не падала. То есть по данному показателю компания также подходит;

3) размер компании – на 2021. и активы и выручка компании более 100 млрд рублей, то есть компания крупная. Что также делает её надёжным заёмщиком.

Выводы: компания крупная, среднезакредитованная, с растущей выручкой и чистой прибылью. Как эмитент российский облигаций вполне надёжная, и как эмитент в юанях также вполне подходит.

Кстати, начиная с 2012г. юань вырос с 5 рублей за 1 юань до 8,7 рублей за юань в 2022г. – то есть рост составил 74%. Несмотря на то, что купоны в юанях будут постоянными, доходность в рублях будет расти.

P.S. В следующий раз подробнее расскажу о параметрах облигаций Роснефти в юанях.