В начале ноября ЦБ РФ выпустил доклад «Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов».

Имеется краткая версия и полная. Советую ознакомиться с полной. Особенно кто хочет понять, как работают те или иные механизмы и почему ЦБ их применял. Механизм прогнозирования тоже изложен, как примерно думает наш ЦБ. Всё написано весьма доступным языком. Читать тяжеловато, но оно того стоит!

Далее тезисное, что посчитал для себя главным!

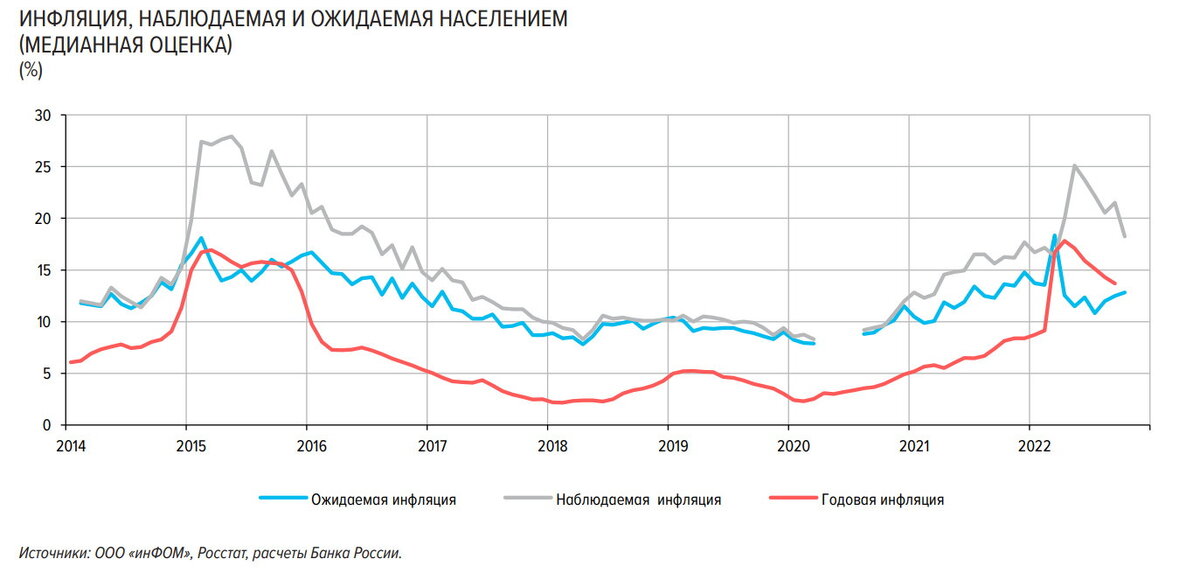

Про инфляцию

Денежно-кредитная политика ЦБ направлена на постепенное снижение инфляции, цель – 4% постоянно. Однако для этого потребуется много времени.

Годовая инфляция в 2023 году снизится до 5 – 7% (верится с трудом, конечно), а в 2024 году уже будет около 4%.

При этом в октябре Банк России уточнил прогноз инфляции на 2022 год до 12 – 13%.

Про экономику

Продолжительность и глубина спада в экономике в ближайшие годы будут во многом зависеть от того, насколько быстро компании смогут перестроить логистические и производственные цепочки, освоить новые рынки сбыта и найти новых поставщиков, будут ли развиты компенсирующие технологии и каким образом подстроится рынок труда.

Если мир не будет скатываться в рецессию, то процесс подстройки российской экономики к введенным ограничениям может занять до полутора лет – это произойдет во второй половине 2023 года.

Риски ужесточение санкций и скатывания мира в рецессию не позволит нивелировать спад в экономике

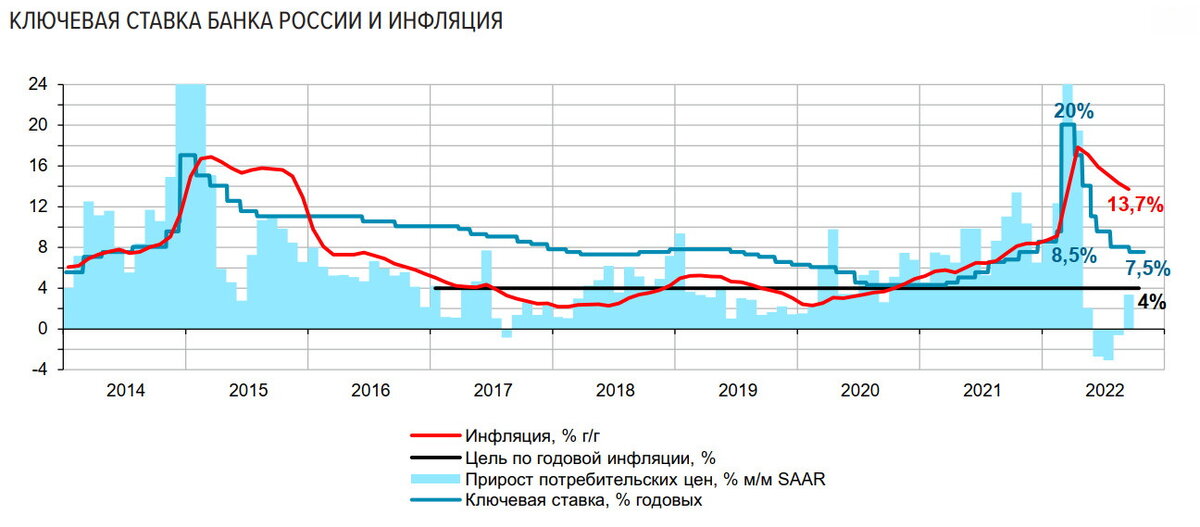

Про ключевую ставку

Изменение ключевой ставки в полной мере влияет на динамику спроса и цен не сразу, а со временем. По оценкам Банка России, для этого требуется три-шесть кварталов. Это означает, что на горизонте 1 – 1,5 года может обеспечить возвращение инфляции к цели (4% к 2024 году) в случае ее отклонения.

С начала апреля к середине сентября ключевая ставка была снижена с 20,0 до 7,5% годовых. В сложившихся условиях Банк России считает, что пространство для дальнейшего снижения ключевой ставки сузилось.

Согласно октябрьскому прогнозу Банка России, средняя за год ключевая ставка прогнозируется в размере 10,6% годовых в 2022 году, в диапазоне 6,5 – 8,5% годовых в 2023 году и 6,0 – 7,0% годовых в 2024 году.

Про деньги граждан

Граждане придерживаются сберегательной модели поведения. При этом некоторые выбрали наличные в качестве предпочтительной формы хранения средств.

Сценарии развития событий

Банк России три сценария развития событий:

- Базовый

- Ускоренная адаптация

- Глобальный кризис

Сценарий "Ускоренная адаптация" опускаю, так как он очень оптимистичен. Если сбудется, то будет всё в шоколаде!

Немного про "базовый" и пессимистический "глобальный кризис" сценарии.

Базовый сценарий

Базовый сценарий предполагает, что для мировой экономики экономический рост замедляется быстрее ожиданий и на горизонте 2023 – 2025 годов будет ниже, чем прогнозировалось ранее. Ужесточение денежно-кредитной политики в условиях повышенной волатильности рынков увеличивает риски для финансовой стабильности, однако в базовом сценарии не предполагается, что они реализуются. Выверенная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии.

Предполагается, что введенные внешние ограничения на российский экспорт, импорт, инвестиционное и технологическое сотрудничество на среднесрочном горизонте в основном сохранятся.

Товары российского экспорта на мировом рынке продолжат продаваться с дисконтом. Базовый сценарий предполагает сохранение размера дисконта на текущем уровне до конца прогнозного горизонта.

Учитывая динамику цен на сырьевых рынках с начала 2022 года, Банк России в базовом сценарии исходит из более высокой цены на нефть на прогнозном горизонте по сравнению с ОНЕГДКП 2022 – 2024 гг. – 78 долларов США в 2022 году, 70 долларов США в 2023 году, 60 долларов США в 2024 году. В 2025 году цена на нефть марки Urals вернется к долгосрочному равновесному уровню в 55 долларов США за баррель. Ожидается сохранения цен на газ на повышенных уровнях до конца 2022 года и их постепенной коррекции в 2023 – 2025 годах.

Согласно базовому, по итогам 2022 года сокращение ВВП составит 3 – 3,5%. В 2023 году экономика сократится на 1 – 4%, при этом в IV квартале 2023 года будет наблюдаться небольшой рост, до 1,5% в годовом выражении.

В 2024 году восстановительный рост будет продолжаться, прирост в IV квартале составит 0,5 – 1,5% в годовом выражении. В 2025 году темп роста экономики стабилизируется в диапазоне 1,5 – 2,5%.

Сценарий "Глобальный кризис"

- Состояние мировой экономики в этом сценарии становится намного хуже, чем в базовом. Повышенное инфляционное давление в условиях более низкого потенциала экономики может означать, что ожидаемого повышения ставок крупнейших центральных банков может быть недостаточно для устойчивого замедления инфляции. При этом растущие ставки приведут к снижению цен активов и росту стоимости обслуживания долга, ухудшат неустойчивые балансы небанковских финансовых организаций по всему миру (пенсионные фонды, страховые компании, хедж-фонды и фонды коллективного инвестирования). Кроме того, как показывает опыт 2022 года, менее предсказуемая траектория ставок снижает ликвидность на рынках ключевых финансовых активов, что, в свою очередь, может увеличить вероятность резкой переоценки рисков инвесторами. Существенный рост рисков для финансовой стабильности в этом сценарии обостряет проблему взаимодействия целей денежно-кредитной политики и политики по поддержанию финансовой стабильности. Это, в свою очередь, ограничивает возможности центральных банков по настройке оптимальной экономической политики.

- В сценарии предполагается усиление геополитического напряжения, включая введение дополнительных ограничений на российский экспорт. Снижение предложения нефти и нефтепродуктов на мировом рынке приведет к кратковременному сильному росту цены на нефть марки Brent. Издержки зарубежных компаний начнут расти, и инфляция еще больше ускорится. Крупнейшим центральным банкам придется увеличить ставку выше ожиданий рынка. Сильный рост ставок в совокупности с повышенной волатильностью внешней среды приводит к масштабной реализации рисков для финансовой стабильности. Дополнительное сильное повышение ставок на фоне большого объема накопленных долгов и падающего спроса может привести к переоценке инвесторами финансовой состоятельности заемщиков с неустойчивыми доходами и вызвать переоценку рисковых активов на рынке. В результате в мировой экономике может начаться экономический и финансовый кризис, сопоставимый по масштабам с кризисом 2007 – 2008 годов. При этом реализация глобального кризиса может обусловливать поддержание повышенной степени жесткости введенных ограничений на российский экспорт.

Для российской экономики реализация мирового кризиса одновременно с ухудшением геополитического фона существенно осложнит структурную перестройку и адаптацию к новым условиям. Выпуск в 2023 году сократится еще сильнее, чем в 2022 году. В 2024 году падение продолжится, и лишь в 2025 году возможен рост – не более 1%. Из-за усиления геополитического напряжения часть из вновь установившихся в 2022 году связей может оборваться. Особенно сильные последствия будут для промежуточного и инвестиционного импорта, осложнятся программы технического и инвестиционного сотрудничества. И уровень, и потенциальные темпы роста российской экономики снизятся.

Про облигации и Газпром

В 2023 – 2024 годах Минфин России будет активизировать свое участие на рынке ОФЗ, однако масштаб привлечений ожидается ниже уровней, установленных Федеральным законом от 06.12.2021 № 390‑ФЗ в целях ограничения негативного влияния на конъюнктуру долгового рынка. Основным источником финансирования дефицита бюджета и погашений по долгу будут средства ФНБ и иные ликвидные остатки средств бюджета на счетах в банковской системе, значительный объем которых будет достаточен для финансирования всех обязательств в 2022 – 2025 годах.

Ухудшение деловой и потребительской активности в 2022 – 2023 годах несет риски для поступлений ненефтегазовых доходов (ННГД). В 2022 году выпадающие поступления по ННГД (в особенности по поступлениям, связанным с потреблением и импортом) могут быть частично компенсированы дивидендами ПАО Газпром (0,6 трлн рублей).

Непонятно по Газпрому сумма указана вся или только та, что перепадёт в бюджет? В принципе получается около 25 руб. на акцию - 14% дивдоходности по текущим котировкам!

Про цифровой рубль

Из последний новостей про цифровой рубль делал заметку здесь.

Банк России глаголет следующее.

По своим свойствам цифровой рубль будет похож как на наличные деньги, так и на остатки на банковских счетах. Прежде всего цифровые рубли, как и наличные деньги, будут обязательством Банка России. Однако эмитировать их Банк России будет только в цифровой форме, которая характерна для безналичных средств банков.

Введение цифрового рубля обеспечит ряд преимуществ, в числе которых повышение доступности финансовых услуг в том числе на отдаленных и малодоступных территориях; возможность получения доступа к цифровому кошельку через любую финансовую организацию, а также при ограниченном доступе к сети Интернет; развитие новой платежной инфраструктуры. Однако наиболее важно, что третья форма российского рубля позволит оптимизировать стоимость расчетов. Это обеспечит снижение транзакционных издержек и поддержит конкурентоспособность российской экономики.

В 2020 – 2021 годах Банк России проводил публичные обсуждения проекта цифрового рубля, по итогам которых для реализации цифрового рубля была выбрана двухуровневая розничная модель. Это означает, что структура банковской системы не изменится: банки по‑прежнему будут выдавать кредиты, привлекать депозиты и проводить большую часть платежей в экономике. Банк России продолжит регулировать финансовый сектор, проводить операции с банковским сектором для реализации денежно-кредитной политики и других своих функций, эмитировать наличные деньги, проводить государственные платежи.

В дополнение к этому Банк России станет эмитентом цифрового рубля и оператором платформы цифрового рубля. Рубли в цифровых кошельках граждан и предприятий будут учитываться на балансе Банка России и являться его обязательствами, как и выпущенные наличные деньги. Банк России будет проводить платежи в цифровых рублях и вести учет цифровых рублей в кошельках клиентов. Но клиенты в этой модели будут взаимодействовать с Банком России не напрямую, а через коммерческие банки. Клиенты будут обращаться в банки (в том числе через платежные приложения), чтобы открыть цифровой кошелек, провести платеж в цифровых рублях, узнать баланс своего цифрового кошелька. Банки будут обменивать средства на банковских счетах на цифровые рубли.

Кроме того, банки смогут предлагать своим клиентам дополнительные услуги с применением цифровых рублей. Такая модель позволит не только сохранить действующую двухуровневую финансовую систему, но и использовать ее преимущества, а также инфраструктуру финансовых организаций для обслуживания клиентов.

---

Всё что было сказано выше, не является инвестиционной рекомендацией!