Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Несколько охладили пыл участников облигационного рынка решение Банка России сохранить ключевую ставку на уровне 7,5% годовых и сдержанные комментарии по дальнейшим шагам.

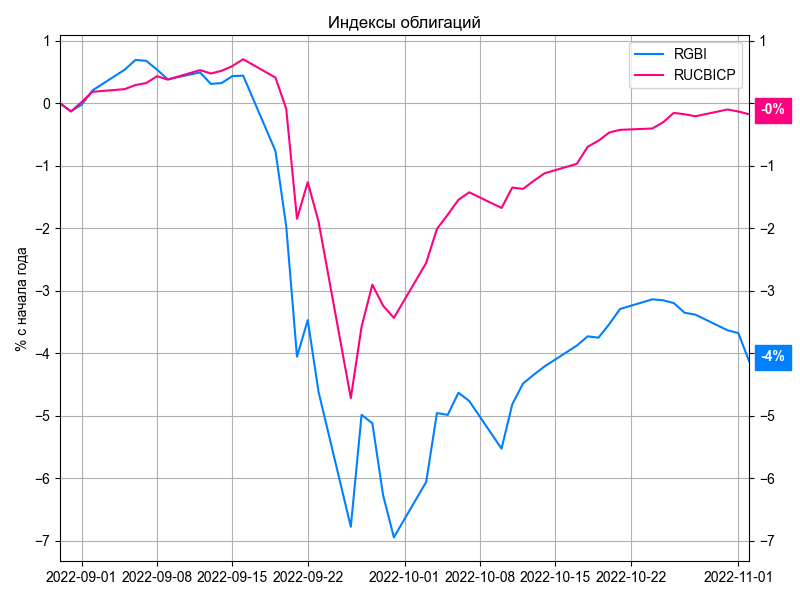

Ценовой индекс государственных облигаций МосБиржи RGBI на прошлой неделе прервал свой рост и скорректировался. Полноценно вернуться к уровням, предшествовавшим сентябрьской коррекции, не удалось. Вчерашнее размещение длинных ОФЗ 26240 прошло с премией по доходности к рынку. Доходность по цене отсечения – 10,9% годовых, средневзвешенная доходность – 10,6% годовыхпротив доходности по аналогичному выпуску 10,1% годовых днем ранее. В результате котировки выпуска снизились с 79% до 77,66% от номинала, что добавило пессимизма.

Рост неопределенности траектории ключевой ставки повлиял и на рынок корпоративного долга, но в меньшем масштабе: ценовой индекс корп. облигаций МосБиржи RUCBICP остановился чуть ниже отметки 92 пункта, практически отыграв падение второй половины сентября.

Рынок корпоративных бумаг традиционно является менее ликвидным. Стоит иметь ввиду желание инвесторов получить большую, в сравнении с ОФЗ, доходность. Это особенно актуально после снижения ставок во второй половине года.

Кредитный спред между корпоративными и государственными бумагами сузился, поэтому поиск привлекательных выпусков требует определенных усилий.

Возвращение эмитентов на первичный рынок может позволить находить интересные варианты, но стоит быть внимательным, особенно при размещении новых компаний.

Ставьте лайк, если рассматриваете инвестиции в российские облигации, и подписывайтесь.

При частичном или полном использовании ссылка на источник обязательна.

#заметки #трейдинг #облигации #финансы