Во время трех всплесков в 1940-1950-х годах инфляция быстро росла. Это побудило потребителей в то же время продолжать “забастовки покупателей”.

На каждый из трех этих скачков потребовалось менее года, чтобы инфляция снизилась на 5 процентных пунктов.

Среднее время снижения = составило 7 месяцев.

Нынешний резкий рост сегодняшней инфляции указывает на то, что инфляция сейчас быстро падает. Это побудит ФРС изменить свой план действий, как только что сделали Банк Канады и Резервный банк Австралии, когда в октябре они повысили ставки меньше, чем ожидалось. Прошлые траектории инфляции указывают на то, что инфляция, вероятно, снизится на 5 процентных пунктов к марту 2023 года с пика в 9,1% в июне.

Низкий уровень краткосрочного импульса для акций в сочетании с ощущением инвесторами прекращения повышения ставок указывает на рост акций в ближайшей перспективе. Это подтверждается тем, что модель подала сигналы на покупку на рынках по всей Европе, одновременно готовясь к покупке в Азии. После того как импульс начал расти с низкого уровня, он обычно поднимается выше 0%, прежде чем развернуться вниз и указать на возобновление слабости. Но на медвежьих рынках, он иногда прорывается вниз, когда растет и приближается к 0%. Вполне вероятно, что Dow, S&P 500 и NASDAQ развернутся вниз в ближайшие несколько недель.

Наш прогноз основан на новых событиях, которые поддерживают достижение пика инфляции и доходности облигаций. Это имеет последствия для доллара, который начал падать. Это изменит глобальный инвестиционный климат.

Мы начнем с плана действий ФРС.

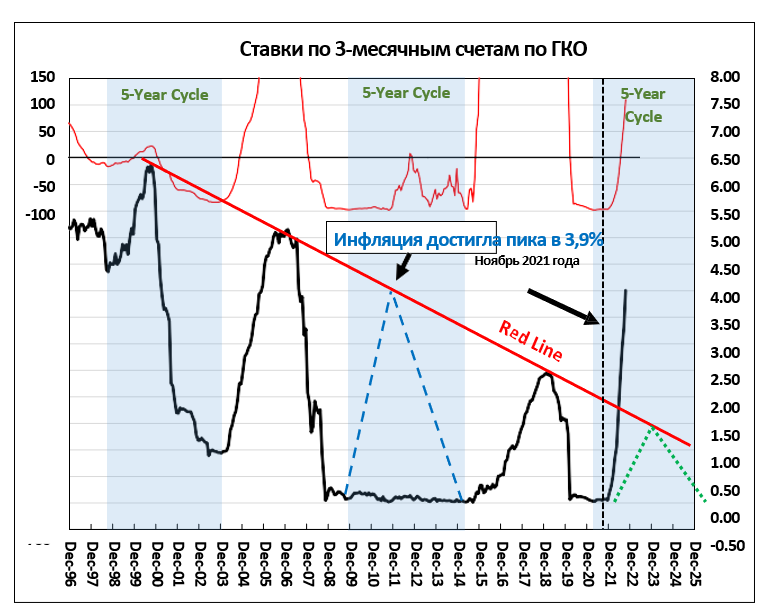

Год назад, в ноябре, трехмесячная ставка по ГКО составляла 0,05%; доходность 10-летних казначейских облигаций составляла 1,45%; а инфляция выросла за шесть месяцев с 2,6% до многолетнего максимума в 5,4%. ФРС ожидала, что инфляция будет “временной”. Доходность 10-летних облигаций Германии была отрицательной на уровне -0,35%. В Японии он составил -0,05%. Черная пунктирная линия на графике ниже отмечает ноябрь 2021 года.

3 ноября 2021 года ФРС подтвердила, что начнет сокращать ежегодные покупки облигаций на сумму 1,44 трлн долларов (120 млрд долларов в месяц) в ноябре. Ожидается, что сужение закончится в середине 2022 года.

По завершении, именно тогда ФРС оценит, уместно ли начинать повышать ставки (или нет). Однако ФРС также заявила, что может скорректировать темпы сокращения. Это предполагает, что он может быть приостановлен в начале 2022 года по мере приближения рецессии.

Основываясь на плане действий ФРС и траектории краткосрочных процентных ставок в прошлых пятилетних циклах, можно спрогнозировать “нормальный” цикл для ГКО (зеленые пунктирные линии выше).

Ожидания были, что ФРС, скорее всего, не повысит ставки, поскольку она не повышала их в цикле 2009-2015 годов, когда инфляция достигла пика в 3,9%, а средства ФРС оставались на уровне 0%.

Позже модель дала сигналы о более высоких процентных ставках и более высокой доходности облигаций.

ФРС изменила свой план действий четыре месяца спустя, когда поняла, что инфляция не была “временной”. Ставки по ГКО начали расти (график выше). ФРС последовала примеру и увеличила объем средств ФРС до 0,25% в марте 2022 года. После повышения на 0,50% они, затем агрессивно повысил ставки с шагом в 0,75%, в то время как инфляция достигла своего пика в 9,1% в июне.

Как показано на графике выше, трехмесячные ставки по ГКО привели к росту средств ФРС.

В конце октября 2022 года они превысили 4,05%, в то время как доходность 10-летних казначейских облигаций выросла до 4,29%; доходность Германии достигла 2,45%; а доходность Японии достигла 0,25%.

Текущий план действий ФРС состоит в том, чтобы повысить ставки в 2023 году примерно до 5%, а затем удерживать их на прежнем уровне в течение неопределенного времени, как показано на графике. (их отчет)

Инвесторы купились на этот план. Однако вполне вероятно, что ФРС откажется от своего плана действий точно так же, как она отказалась от своего плана действий на ноябрь 2021 года и последующих планов, когда изменились условия. В настоящее время условия изменились во многих важнейших областях, о чем мы подробно расскажем.

Мы отмечаем, что ставки по трехмесячным ГКО теперь на 0,25% опережают ставки по фондам ФРС после того, как 2 ноября ФРС повысила ставки на 0,75% в четвертый раз. Это предполагает, что трехмесячные ставки по ГКО должны будут снизиться, чтобы соответствовать фондам ФРС. Краткосрочные процентные ставки снизились в Канаде после того, как Банк Канады 26 октября повысил ставки на 0,50% вместо ожидаемых 0,75%. Краткосрочные процентные ставки также снизились в Великобритании.

Риски указывают на то, что ФРС меняет свой план действий

Повышение ставок ФРС выше Красной линии, проходящей через предыдущие циклические пики краткосрочных процентных ставок, привело ФРС на минное поле, где все начинает рушиться. Обвал на рынке облигаций Великобритании и внезапный обвал фунта стерлингов до $1,0325 являются примерами того, как ситуация меняется внезапно.

Вмешательство Банка Англии предотвратило превращение кризиса в системный.

Этот риск и другие риски, такие как серьезное снижение ликвидности в казначейских облигациях США, предполагают, что у ФРС есть сильные стимулы изменить свой план действий, чтобы предотвратить срыв.

Планы действий других центральных банков уже начали меняться. Ожидалось, что Банк Канады повысит ставки на 0,75% 26 октября, но повысил их только на 0,50%. Как сообщило агентство Bloomberg:

“Банк Канады также присоединяется к центральному банку Австралии в ослаблении давления – официальные лица обеих стран разделяют опасения по поводу влияния более высоких ставок на домохозяйства с высокой задолженностью. Резервный банк Австралии завершил свою серию повышений на полпроцента 4 октября, решив вместо этого повысить денежную ставку на 25 базисных пунктов до 2,6%.”

Оба банка осознали, что последствия повышения ставок ускорят понижательное давление на их экономики, которое исходит от потребителей, столкнувшихся с инфляционными барьерами, вызвавшими “забастовки покупателей”.

“Сотни миллионов потребителей быстро испаряются” из глобальной потребительской экономики, поскольку они вынуждены сокращать расходы в результате резкого роста цен на энергоносители, металлы, материалы и продовольствие. Скорость этого “испарения” трудно измерить. Однако это не то, о чем беспокоятся инвесторы. Они беспокоятся о том, когда ФРС начнет повышать ставки.

Сегодняшнее ”снижение“ глобальной покупательной способности из-за инфляции и резкого роста цен отражает ”снижение" покупательной способности американских фермеров, поскольку они потеряли доход, когда цены на пшеницу упали в конце 1920-х годов. Это заложило основу для краха фондового рынка в октябре 1929 года, поскольку 25% американцев работали на фермах и больше не могли позволить себе покупать товары на американских фабриках. Растущая инфляция и другие факторы снижают доверие потребителей во всем мире и в Америке. Резкое снижение потребительского доверия неизменно сигнализировало о рецессиях и медвежьих рынках с 1980 года”.

Траектории инфляции

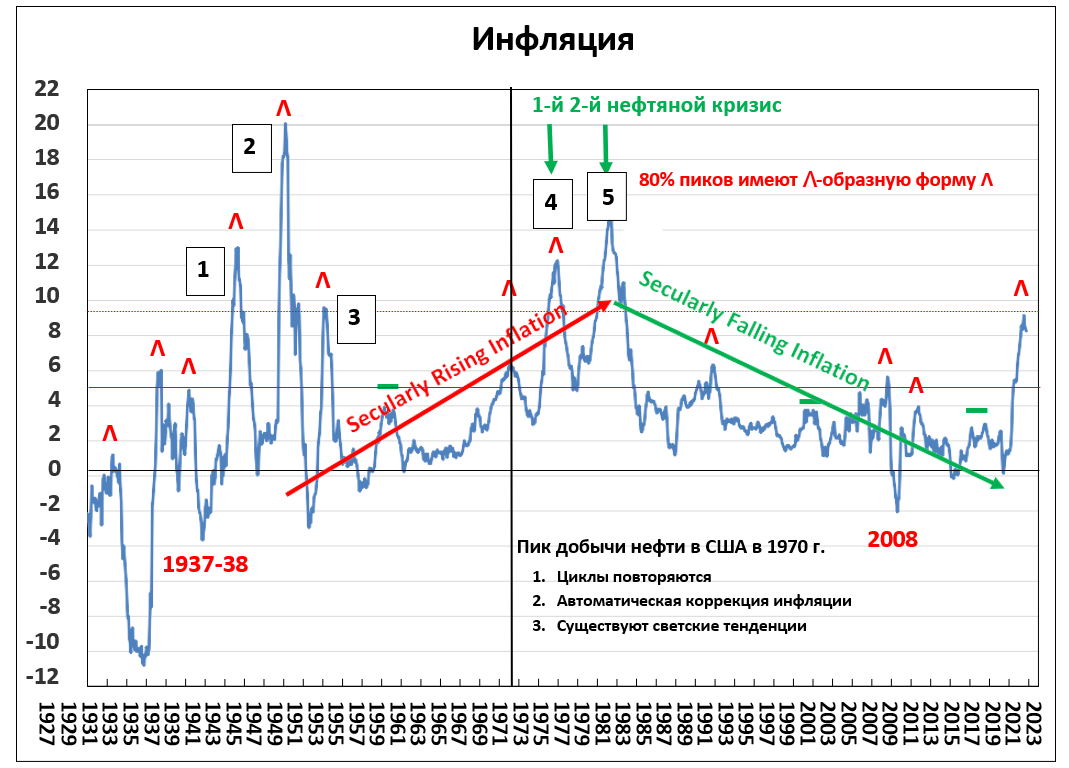

Каждый инфляционный цикл несколько отличается. Движущие силы различны, и в игре задействовано множество сил. Однако то, как потребители реагируют на растущую инфляцию, является ключевым фактором в том, как разворачиваются циклы. Потребители продолжают “забастовки покупателей”, когда они натыкаются на стену растущей инфляции. Они неоднократно реагируют одинаково и в течение короткого периода времени. Однако они реагируют менее агрессивно и в течение более длительного периода, когда инфляция растет умеренными темпами. Проще говоря, мяч, брошенный под крутым углом, взлетает, а затем быстро падает и приземляется не слишком далеко. Но когда мяч брошен под менее крутым углом, траектория не такая крутая, и он пролетает большее расстояние. Пять крупных всплесков инфляции за последние 95 лет произошли по одной из этих двух траекторий. Мы приходим к выводу, что нынешний резкий подъем инфляции указывает на быстрое снижение инфляции и что ФРС вскоре изменит свой план действий, как это только что сделали Банк Канады и Резервный банк Австралии.

Нынешний всплеск инфляции - это десятый раз, когда инфляция превысила 5% с 1927 года. Тем не менее, было только пять предыдущих всплесков, когда он поднимался значительно выше 6%. Три из них произошли в 1940-1950-е годы (всплески 1-3). Два других всплеска произошли в 1970-1980-е годы (всплески 4-5), как показано на графике.

Примечательно, что три крупных всплеска инфляции до 1970 года были в значительной степени проигнорированы средствами массовой информации, экономистами и стратегами, комментирующими инфляцию: когда она достигнет пика? Произошла ли утечка информации? Как быстро и насколько сильно он будет падать? Их прогнозы основаны на ограниченном наборе данных, который не учитывает, как скачкообразная инфляция движется по одной из двух траекторий:

А) быстро вверх и вниз или Б) вверх и вниз в течение более длительного периода.

Вопиющий пример “дезинформации” произошел 27 октября.

Бывший министр финансов Ларри Саммерс написал в Твиттере о графике, который показывает, как снизилась инфляция в 50 странах за десятилетия после 1970 года.

Саммерс написал в Твиттере: “Почти никогда высокая инфляция не снижается быстро. Сегодняшнее единодушное мнение о том, что инфляция значительно снизится, как показывает этот [график] Джима Рида из Deutschebank, выходит за рамки обычного исторического опыта”. Он добавил: “История развитых стран с 1970 года очень обескураживает в отношении перспектив снижения 8-процентной инфляции”.

Прошлое не повторяется в точности, но ценную информацию можно почерпнуть, изучив траектории инфляции в прошлом с использованием более крупной выборки, чем за пять десятилетий после 1970 года.

За эти десятилетия в США было всего два крупных всплеска инфляции.

Исследование позволяет нам спрогнозировать наиболее вероятную траекторию текущего снижения инфляции. Скорее всего, она будет крутой.

ФРС не повышала ставки, и доходность облигаций не росла во время трех крупных всплесков инфляции в 1940-1950-х годах. Но ФРС действительно повысила ставки, и доходность выросла вместе с инфляцией во время двух инфляционных всплесков в 1970-1980-х годах. Еще одно различие между этими периодами заключается в том, что в 1970-х годах инфляция росла секулярно и циклически. В 1940-1950-е годы инфляция не росла мирским образом. Она росла только циклически.

Можно предположить, что ФРС не смогла разделить два разных компонента инфляции и, вероятно, неправильно диагностировала текущую инфляцию; ФРС считает, что ей необходимо бороться с инфляцией, как это делал Пол Волкер. Если это так, то ФРС совершает ошибку, как и в ноябре 2021 года, когда заявила, что инфляция будет “временной”.

Траектории восхождения

Траектории подъема и спада были почти идентичны во время двух всплесков инфляции в 1970-1980-х годах. Красные пунктирные линии спуска на средней диаграмме имеют одинаковый наклон! Желтые прямоугольники иллюстрируют, что потребовался ровно один год, чтобы инфляция упала на 5 процентных пунктов после того, как она достигла пика.

В 1970-1980-е годы потребители реагировали на медленно растущую инфляцию в разное время и в течение более длительного периода в зависимости от их конкретных обстоятельств. Следовательно, в 1970-1980 годы спады происходили более медленными темпами, поскольку последствия “забастовок покупателей” были распределены на большее время, чем в 1940-1950-е годы.

Напомним, что ФРС не повышала ставки и что доходность облигаций была стабильной во время всплесков инфляции в 1940-1950-х годах. Во время нынешнего скачка не только потребители во всем мире быстро отреагировали, столкнувшись с инфляционными барьерами, но и ФРС и другие центральные банки агрессивно повысили ставки. Поскольку последствия повышения ставок проявляются с задержкой до года, а агрессивное повышение ставок сконцентрировало силы, сдерживающие инфляцию, в течение короткого периода времени (по сравнению с меньшими повышениями в течение более длительного периода), это усилило силы, которые теперь будут толкать инфляцию вниз. Это означает, что понижательное давление на инфляцию будет значительным и, вероятно, более сильным, чем при падении инфляции в 1940-1950-х годах, когда ставки и доходность облигаций не росли. Таким образом, текущая инфляция следует траектории мяча, брошенного под крутым углом, за которым следует быстрый бросок. Таким образом, мы можем спрогнозировать, что инфляция может снизиться на 5 процентных пунктов до 4,1% примерно через семь месяцев после достижения пика в 9,1% в июне, то есть до марта 2023 года. План действий ФРС не предусматривает такого резкого снижения, и инвесторы и экономисты не ожидают этого. Это означает, что план действий ФРС необходимо будет изменить – вероятно, скоро и несмотря на то, что Пауэлл сказал на своей пресс–конференции 2 ноября, - поскольку этот результат станет очевидным до конца 2022 года.

Групповое мышление

В ноябре прошлого года опрос 49 экономистов Financial Times показал, что 70% из них считают, что ФРС повысит ставки в 2022 году; 20% считают, что ФРС повысит ставки в первой половине 2023 года; а остальные 10% считают, что ФРС начнет повышать ставки во второй половине 2023 года.

29 октября 2022 года агентство Bloomberg прокомментировало проведенный 21-26 октября опрос экономистов в разделе “ФРС агрессивно повышает ставки до 5%, вызывая глобальную рецессию” и написало:

“Чиновники Федеральной резервной системы сохранят свою ястребиную позицию на следующей неделе [2 ноября], заложив основу для того, чтобы процентные ставки достигли 5% к марту 2023 года… Опрос показал, что Федеральный комитет по открытым рынкам повысит ставки на 75 базисных пунктов на четвертом заседании подряд…

Согласно прогнозу опроса, ставки вырастут еще на полпункта в декабре, а затем на четверть пункта на следующих двух заседаниях… Траектория роста ставок, которую ожидают экономисты, аналогична той, которую предвидят рынки. Инвесторы полностью ожидают повышения на 75 базисных пунктов в среду, склоняются к повышению на 50 базисных пунктов в декабре и ожидают, что ставки достигнут максимума в районе 4,8%.”

Похоже, возник опасный консенсус группового мышления. Представьте, что произойдет, если ставки поднимутся до 5%, а ставки по ипотеке взлетят выше 8%! А что будет с продажами автомобилей?

Если инфляция, вероятно, упадет на 5 процентных пунктов в течение года и более, если цены упадут, как это произошло в 2008 и 2014 годах, это поможет инфляции быстро снизиться и, вероятно, более чем на 5 процентных пунктов к середине 2023 года.

Инфляция и экономика резко упали в 1937 году – Условия сейчас схожи. Время перед войной.

Хотя инфляция достигла пика всего в 4,8% в мае 1937 года, инфляция росла во всем мире. Во многих странах инфляция превышала 10%, выше 20% и даже достигала 40%. Эти стены инфляции были вызваны дефицитом товаров после того, как мир вышел из Великой депрессии – аналогичная ситуация с дефицитом, возникшим после пандемии. Поскольку потребители начали “забастовку покупателей” в течение короткого периода времени в 1937 году, продажи начали падать, прибыль рухнула, а акции рухнули. Это был один из худших медвежьих рынков на сегодняшний день. Инфляция упала на 6,7 процентных пункта до -1,9% всего за год.

Инвесторы по-прежнему видят устойчивый рынок труда США и надеются, что это предотвратит “жесткую посадку”. Это кажется маловероятным. Восходящая / приличная траектория текущей инфляции указывает на резкое падение инфляции в ближайшие месяцы, поскольку потребители продолжают свои ”забастовки покупателей". Заработная плата отстает, а покупательная способность потребителей падает. Широко распространенные последствия ”забастовок покупателей" в настоящее время приводят к быстрому падению прибыли. Экономика разваливается. ФРС придется изменить свой план действий, чтобы попытаться предотвратить глубокую рецессию.

Мы должны иметь в виду, что даже при снижении инфляции потребительские цены в значительной степени остаются повышенными, в то время как покупательная способность доходов остается сниженной. Это вынуждает потребителей продолжать покупать меньше товаров и услуг. Мы видим это на приведенных ниже графиках продаж автомобилей в ЕС и розничных продаж по объему и стоимости.

Мы также должны иметь в виду, что глобальная экономика - это нелинейная система, которая управляется поведением потребителей, которое трудно предсказать. Новые плохие новости могут спугнуть их и заставить быстрее сокращать свои расходы, а это может привести к быстрому снижению продаж и прибыли, как в 1937 году.

Мой Телеграмм- https://t.me/shternkuker

______________________________________________________________________

Торгуй Америку и забудь про санкции, пополни счет от $500 картой МИР и получите + 20% к депозиту.

Открыть счет картой МИР и получи БОНУС до 100% на депозит.