В этой заметке хочу дать развернутые ответы на два комментария читателей.

Комментарий первый: "У меня уже денег нет, чтобы докупать акции".

Комментарий второй: "Планируете ли вы проводить ребалансировку портфеля до нового года? И что вообще планируете делать в это время?"

Кризис - время возможностей. Но не для всех...

На примере этого, 2022 года, хочу показать важные аспекты из области финансовой грамотности.

Что происходит в кризисное время? Чаще всего, по-крайней мере в России, ужесточается денежно-кредитная политика (повышение ключевой ставки).

Ужесточение ДКП ведет к тому, что компаниям становится сложнее занимать деньги, стоимость обслуживания долгов растет.

Рост долговых обязательств и платежей по ним ведет к попыткам компаний сократить издержки - прекращается рост заработной платы, начинается сокращение з/п, увольнения лишних сотрудников, сокращение прочих издержек.

То есть, получается, что люди как минимум сохраняют уровень дохода, как максимум - сталкиваются с уменьшением денежного потока.

Но это лишь пол беды и, по сути, следствие другого процесса - экономического роста.

Ужесточению ДКП предшествует рост доходов. В эйфории люди тратят деньги, часто необдуманно - в долг.

То есть, в 2019-2021 люди активно кредитовались - брали ипотеку, кредиты на автомобили, ремонт, даже на отдых.

В итоге многие входят в период ужесточения ДКП не просто с уменьшенным доходом, но и с большими обязательствами.

Казалось бы, что может быть хуже. Но остается инфляция.

Цены росли с 2020 из-за слома логистических цепочек и удорожания перевозок.

Таким образом, человек встречает кризис со следующими факторами:

1. С кредитами.

2. С выросшими ежедневными расходами (из-за инфляции).

3. С уменьшившимся доходом или вовсе с потерей дохода.

Далее, поскольку многие не справляются с увеличившейся нагрузкой - начинается кризис ликвидности (нужны деньги, а потому люди распродают активы). Сначала продают самые ликвидные активы - акции, облигации, бумажное золото. Затем начинают продавать недвижимость, уже от безвыходности.

Распродажа, обычно, происходит в убыток, то есть уже после того, как активы потеряли в цене, поскольку экономические факторы развиваются поэтапно, а рынок наперед отыгрывает то, что будет.

Это, читайте, классика. Так происходило уже много раз и происходит вновь, сейчас.

В 2021 надо мной смеялись, что я так активно старался нарастить объем кэша на счетах и не скупал еженедельно растущие в цене активы.

Но дело в том, что я понимал, что так будет, что история повторится. Недооценил я только масштаб.

Так вот, к тому моменту, когда экономика погружается в кризис и приходит время покупать активы - большинство людей уже оказываются без накоплений и, что еще хуже, без возможности реинвестировать часть дохода. Некоторые лишаются и активов.

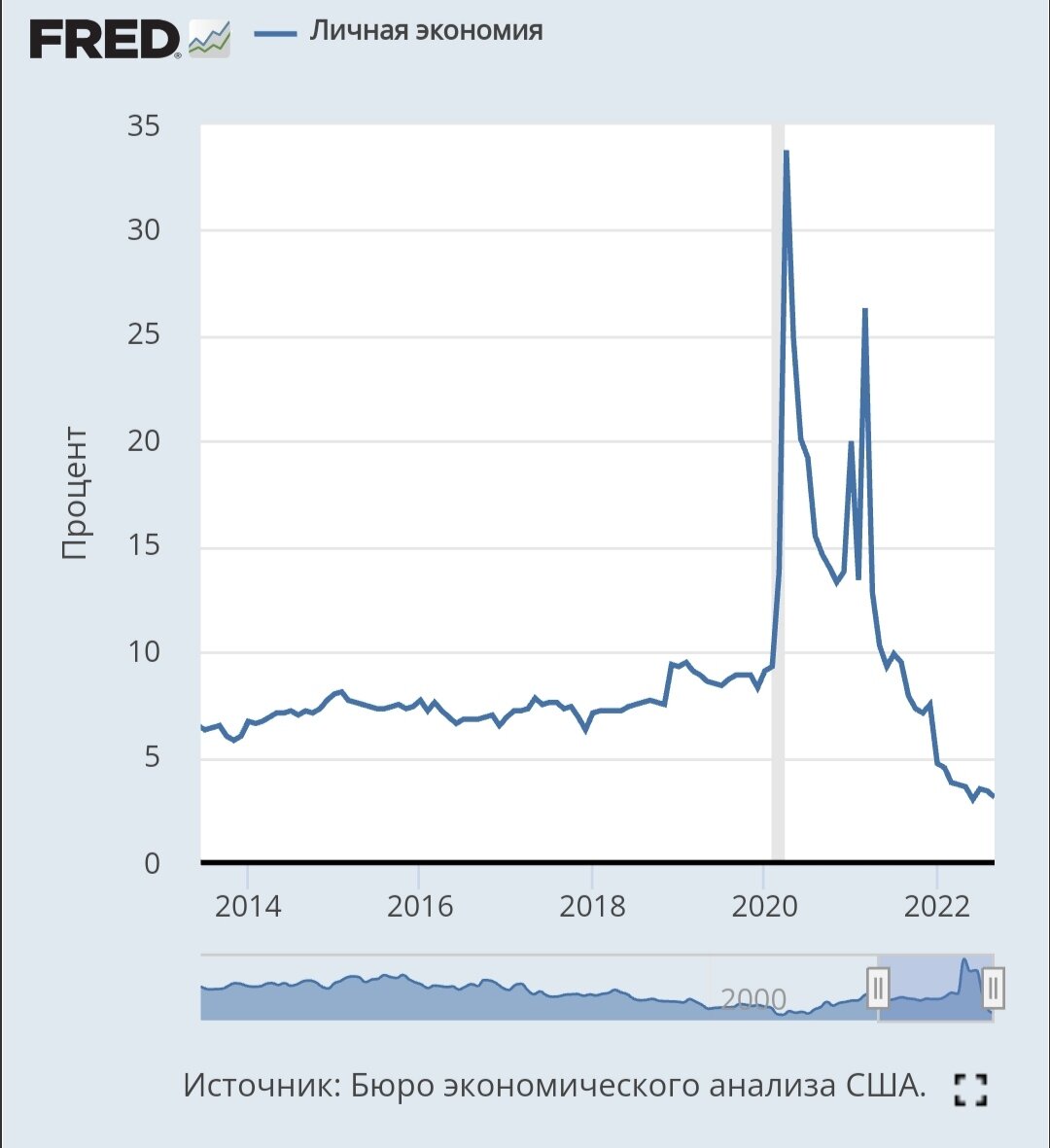

Чтобы не было иллюзий, мол, все это происходит в России - вот данные ФРС о накоплениях американцев. Как видно, американцы потратили не только те "вертолетные" деньги, что раздавались всем во время пандемии, но и значительную часть предыдущих накоплений.

То есть сейчас у американцев денег меньше, чем было в 2014. И это происходит по всему миру.

Отвечая на комментарий читателя, который был выражен (как мне показалось) в немного озлобленной форме - вместо эмоций лучше выучите урок.

Как подготовиться к кризису?

1. Всегда иметь финансовую подушку безопасности (ФПБ).

2. Никогда не вкладывать ФПБ в активы.

В 2021 многие писали мне, что вложили ФПБ в акции и фонды. Я отвечал, что это ошибка.

Да, ФПБ не генерирует денежный поток и потому теряет от инфляции, ежегодно обесценивается. Но ФПБ - это малая часть капитала. Ежегодно ее можно индексировать (пополнять) на размер инфляции.

3. Всегда иметь кэш в портфеле.

Мы не знаем, куда пойдет цена того или иного актива. В моменте бывают очень хорошие возможности, позволяющие взять качественный хороший актив с высокой отдачей на вложения в будущем по хорошей цене.

Но, говоря о кризисах, если есть намерение использовать все возможности кризисного времени - нужно начинать готовиться заранее.

То есть накапливать кэш когда все хорошо и тратить его (покупать активы) когда все плохо.

- Лично я еще в прошлом году избрал стратегию встретить будущий кризис в активах, но в то же время и с большим количеством кэша. Для того были причины и сейчас я считаю, что выбор был правильным - все это время, что активы дешевели, я получал дивиденды и имел возможность реинвестировать их обратно в активы.

Совет кажется простым, но без дисциплины работать он не будет - первый же соблазн (запрыгнуть в последний вагон) приведет к череде сокращений накопленных денежных средств.

Можно злиться, но если кэш закончился и нет возможности реинвестировать даже часть дохода сейчас - лучше просто сделать правильные выводы на будущее. Это не последний кризис.

Финансово-экономический механизм я описал выше - так происходило прежде, происходит сейчас и будет происходить далее.

- Кстати, был комментарий формата: "А что делать, если рынок не восстановится в течение 5 лет?"

Такое может быть. Хотя "рынок" и отдельные активы - это все таки о разном.

Другое дело, что мы не знаем будущего. Мы оперируем историей, которая раз за разом подтверждает сложившийся экономический устой - бизнес-циклы, сменяющие друг-друга.

Отсутствие роста в течение 5 лет - это кризис и, возможно, рецессия в течение 5 лет.

Опять же, как показывает опыт предыдущих лет - бизнес адаптируется под новые условия в течение 6-12 месяцев. Таким образом кризис длится 12-18 месяцев (1-1,5 года).

К тому же когда инфляция снижается, ЦБ начинает смягчать ДКП, что ведет к новому росту кредитования, снижению долговой нагрузки и далее по списку. То есть экономический цикл перезапускается.

Что делал, что делаю, что буду делать

Следующий комментарий, уже в форме вопроса, касается моих планов до конца года.

Человек задавал этот вопрос в контексте заметки о инвестиционной стратегии, где я говорил о плановой ребалансировке портфеля раз в 6 или 12 месяцев.

Говорил я это про пассивных инвесторов, которые тратят на процесс инвестирования мало времени (3-5 часов в год) и совершают действия редко (не чаще 1 раза в месяц), по заранее составленной стратегии.

Если сравнивать пассивные и активные инвестиции, то я скорее отношусь к третьему типу - агрессивным инвесторам.

То есть я очень часто и активно совершаю сделки, но преимущественно покупаю, реже продаю. Соотношение покупка/продажа у меня примерно 50/1 (с легкой руки написал, по свежей памяти).

То есть я все таки инвестор, а не спекулянт. Многие не видят разницы, но ее можно выразить очень просто:

- Я покупаю с намерением не продавать актив в принципе.

Если я продаю, то это означает, что в моем понимании изменилось то условие, согласно которому я покупал актив (и это не вопрос цены, который для многих новичков является ключевым).

При этом я спокойно переношу любые просадки и бумажные убытки, если актив (эмитент) продолжает удовлетворять моим требованиям. В таком случае и при сильных просадках я готов усредняться до тех пор, пока есть свободные деньги (дивиденды + доход от основной деятельности).

Наконец, ребалансировку я провожу не по плану, а по ситуации. Основной критерий для меня - накопленная бумажная прибыль в сочетании с дороговизной акций (оценки компании) по мультипликаторам.

---------------

К примеру, в качестве логики мышления - акции Positive Technologies на момент написания этой заметки дают мне бумажную прибыль 49%. Все говорят о дороговизне компании, но я исхожу из того, что следующий год будет такой же по приросту выручки/прибыли, а в 2024 компания скорее всего уже будет активно наращивать свое присутствие на рынках "дружественных" стран (сейчас создает команду для этого). То есть потенциал для роста бизнеса имеется на отрезке в 3-4 года.

Однажды я уже ребалансировал долю. Тогда я забрал 60% прибыли на 1/3 доли, то есть не менее 3% от всего капитала.

Смысла в спешке сейчас просто не вижу, равно как и возможности пристроить эти деньги под большую доходность.

---------------

Если мой долгосрочный взгляд на компанию не меняется - я забираю прибыль за счет продажи лишь небольшой части доли. Если взгляд меняется - продаю всю долю за исключением прибыли, которую оставляю в акциях (то есть забираю только вложенное).

Поскольку я не спекулянт и не сижу каждый день перед монитором, а занимаюсь своими проектами, такая стратегия лично мне позволяет получать максимальную отдачу на капитал.

Возвращаясь к вопросу, этот год у меня задался:

Я активно докупал активы на все свободные деньги + реинвестировал значительную часть дохода (доходило до 60%, когда деньги для повседневных нужд не требовались, а в хотелках можно было себя ограничить) + реинвестировал дивиденды, которых в этом году оказалось много (и я не про Газпром).

Происходило это в столбцах (месяцах), окрашенных в зеленый цвет.

В то же время эти периоды оказались самыми разрушительными для акционерной стоимости активов, то есть в эти периоды была максимальная просадка цены акций в моем портфеле, что в итоге позволило очень хорошо усреднить доли.

Также, я упоминал несколько раз, что в 2020 взял ипотеку. В этом году смог выплатить 30% от остатка. В реальном выражении остаток еще большой, но с учетом этого года осталось выплатить 27% от полной стоимости.

Какие же планы у меня до конца года?

- Прямо сейчас я коплю кэш на брокерском счету и увеличиваю ФПБ.

Касаемо второго - как раз "проиндексировал" инфляцию и снижение покупательской способности подушки безопасности.

А вот что касается первого, то многие активы, которые я хотел бы докупать, показали хороший рост в последний месяц. Прямо сейчас докупать не хочется, с одной стороны.

С другой стороны:

- Начал набирать китайские акции, в большей степени дивидендные истории (доходность по ним сейчас почти сравнялась с российскими эмитентами при том, что цена сильно упала).

- Буду, вероятно, докупать то, что не успело отрасти.

В моем случае - это НорНикель (-31%), МТС (-17%), TCS Group (-18%), Globaltrans (-28%), Детский мир (-30%) и Сегежа (-20%). Возможно немного увеличу долю в Самолет, о чем писал прежде.

Но, опять же, сейчас я не спешу. Передо мной не стоит задача быстрее увидеть зеленые цифры.

Вместе с тем, на российском рынке продолжается неприятная новостная пила.

Не знаю, заметили вы или нет, но новостной фон с февраля носит волнообразный характер - от крайнего негативизма до абсолютного позитива. И я говорю не о том, во что люди верят, как воспринимают, а о информировании, если так можно выразиться.

Когда начинается волна негативных новостей - позитива в это время не слышно, а негатив строится либо на мнениях экспертов-ноунеймов, либо на откровенных вбросах, и носит массированный всесторонний характер.

Так вот, российский рынок растет без плохих новостей уже 4 недели. И поскольку я не знаю, было ли дно 10 октября (ощущение подсказывает, что было, но...) - пока предпочитаю подкопить кэш на случай очередной волны негативных новостей.

Если же говорить глобально, когда буду перетряхивать портфель, то вот что хочу показать:

Это индекс денежной массы M2 и IMOEX.

Исторически, рынок тянется к объему денежной массы. Сейчас рынок отстает где-то на 80-90%.

Чтобы они снова встретились, нужно либо чтобы денежная масса уменьшилась (что нереально в нынешних условиях, скорее наоборот ежемесячно она увеличивается), либо чтобы индекс отыграл потери.

- Кстати, обратите внимание, что в 2008 был реальный пузырь на рынке.

Иными словами, перетряхивать портфель и проводить масштабную ребалансировку время еще не пришло (с поправкой на мою личную агрессивную стратегию).

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.