Всем привет!

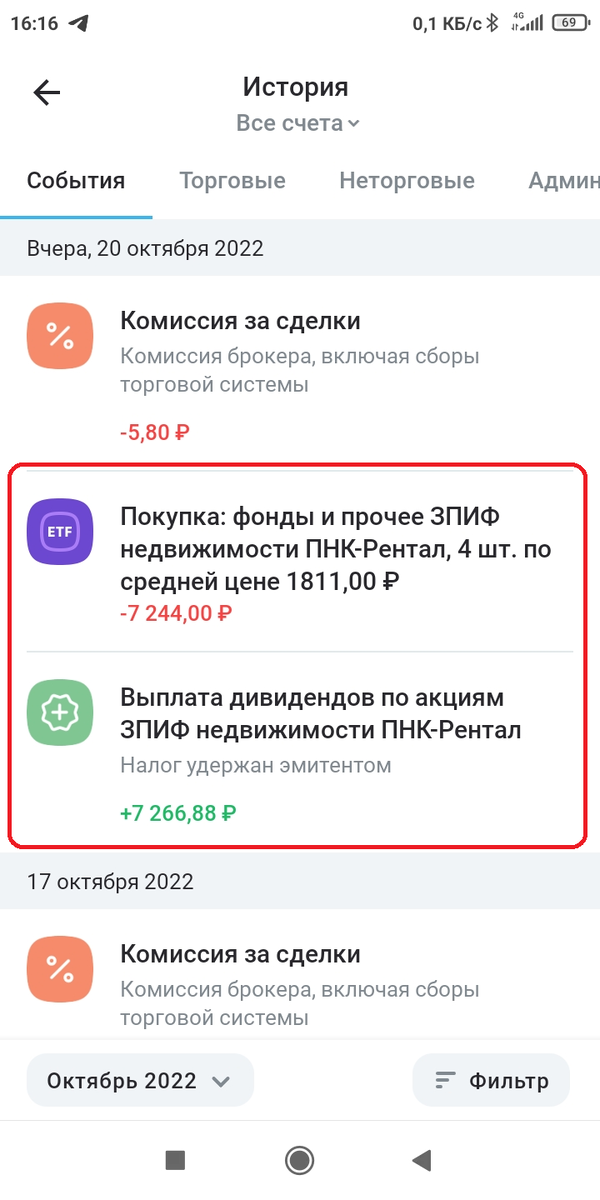

Вдогонку ко вчерашней статье - тут пришли выплаты от ПНК, в размере 52,13 руб. на пай (грязными). Если очистить от налога и посчитать доходность даже к текущей цене, то получается: 52,13х0,87/1825,6=2,48% в абсолюте, с учетом того, что это квартальная выплата получается 9,94% годовых - не так уж и плохо для такого консервативного инструмента.

И что радует, выплаты потихоньку растут: 52,13 руб. это за 3-й квартал, за 2-й было 48,02 руб., а за первый 45,73 руб. Это прям очень-очень здорово, но не факт, что и дальше будет расти такими же темпами, так как насколько я понял, они за это время увеличили площадь для аренды (продали маленький склад и купили большой). Если выпуск новых паев будет отсутствовать, то максимум роста, на который можно рассчитывать едва ли будет превышать 4-5% в год за счет индексации по договорам.

Что я сделал с полученной выплатой

Пока реинвестировал и купил еще 4 пая, теперь у меня на счете относительно круглое количество паев - аж целых 165 штук))

Надо бы будет потихоньку добить позицию до круглой цифры в 200 шт., но если быть честным, то наращивать позицию как-то особо желания и нет. Доходность получается на уровне средних корпоративных облигаций второго эшелона, но при этом риски сильно отличаются (у облигаций превалирует риск, изменения процентных ставок и что инфляция будет велика, а у фонда риск, что он навернется полностью и процент потерь тут может быть непредсказуемым). Короче надо соблюдать риск-менеджмент и не давать собственной жадности увлечь в авантюры)) У меня и так эта позиция раз в 5 больше, чем любая "голубая фишка" (см. про особенности диверсификации), хотя надежность ПНК и какой-нибудь Роснефти несопоставима.

В общем, пока буду наблюдать за ситуацией, если они продолжат развитие, то точно буду их еще брать, а если нет, то надо будет тщательно проанализировать альтернативные варианты.

А вас бы какая доходность устроила по такому инструменту?