Всем привет. Сегодня мы поговорим о простой статье в разделе Денежных потоков от операционной деятельности – Отложенном налоге на прибыль или Deferred Taxes.

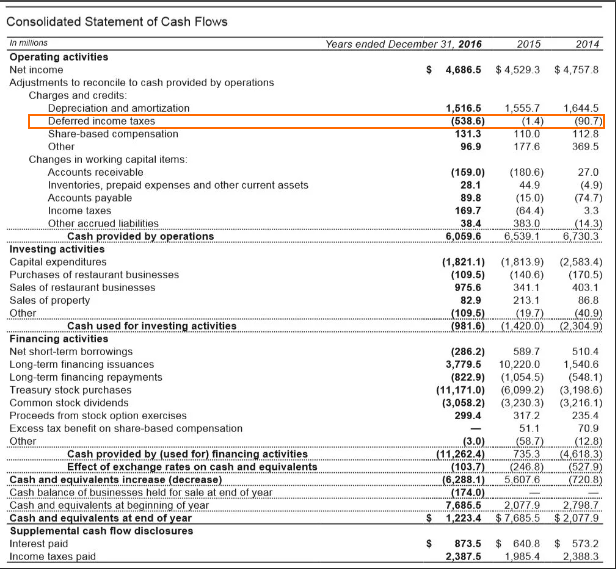

Такой налог будет неденежным показателем, значит увидеть его мы сможем только если Отчет о движении денежных средств составлялся по косвенному методу. Два этих метода мы объясняли в статье про сам Cash Flow Statement.

Из названия сразу понятно, что это тот налог, который еще не уплачен, а оплатить его надо в будущем. Расчет таких налогов очень сложный и делать это надо очень аккуратно, так как это не только искажает отчетность, но и может повлечь проблемы с налоговыми органами.

Возникает этот налог, потому что есть правила уплаты налоговых обязательств. Некоторые платятся сразу по окончании отчетного периода, а некоторые в следующем году после отчетного. И эта временная разница играет большую роль.

Курсы финансовой грамотности. Специалист финансового рынка НОК, ФСФР, CFA, FRM

Например, компания получает прибыть в текущем году, но налог она будет платить в следующем. Все известно, сколько и когда, поэтому нужно отнести это на расходы. Но ведь самих платежей еще не последовало, поэтому и возникает отложенное обязательство.

Влиять на эту сумму может амортизация, продажа товара в рассрочку, переоценка активов, налоговые льготы или гранты. Также влияют различные способы учета активов. По сути, это разница между правилами бухгалтерского и налогового учета.

Формула Deferred Tax

Так как это временное различие, то и формула будет использовать этот показатель, который умножается на ставку налога.

Временная разница это не количество дней, на которые отложена уплата налогов. Это сумма, которая не учитывается в бухгалтерском балансе, но учитывается в налоговых отчетах. Лучше разобрать это на простом примере.

Компания начисляет амортизацию (это может быть ускоренный метод) в размере 1 000 рублей. А налоговая считает, что эта цифра 900. Значит, разница в балансовой стоимости оборудования будет разной. Именно эти 100 рублей и будут временной разницей, которую после умножают на ставку налога. Например, 20 процентов. То есть, DT = 100*0.20=20 рублей. То есть, фирма заплатила налога меньше, чем ей его начислили на 90 рублей.

Эта ситуация, в которой DT как пассив. Также он может быть и активом, когда большая сумма уплачена, а в будущем периоде корректируется в меньшую сторону.

На Cash Flow Statement отсюда будет прямое влияние. Обязательства по уплате налога в будущем будут наращивать отток денежных средств, а активы (уплаченный заранее) уменьшать. Наблюдая за этими суммами, можно видеть, сколько придется оплатить компании в следующем году, несмотря на финансовые показатели и потоки будущего года. Либо, сколько она переплатила.

На этом мы закончим с разделом от операционной деятельности и перейдем к Investing and Financial Cash Flows.