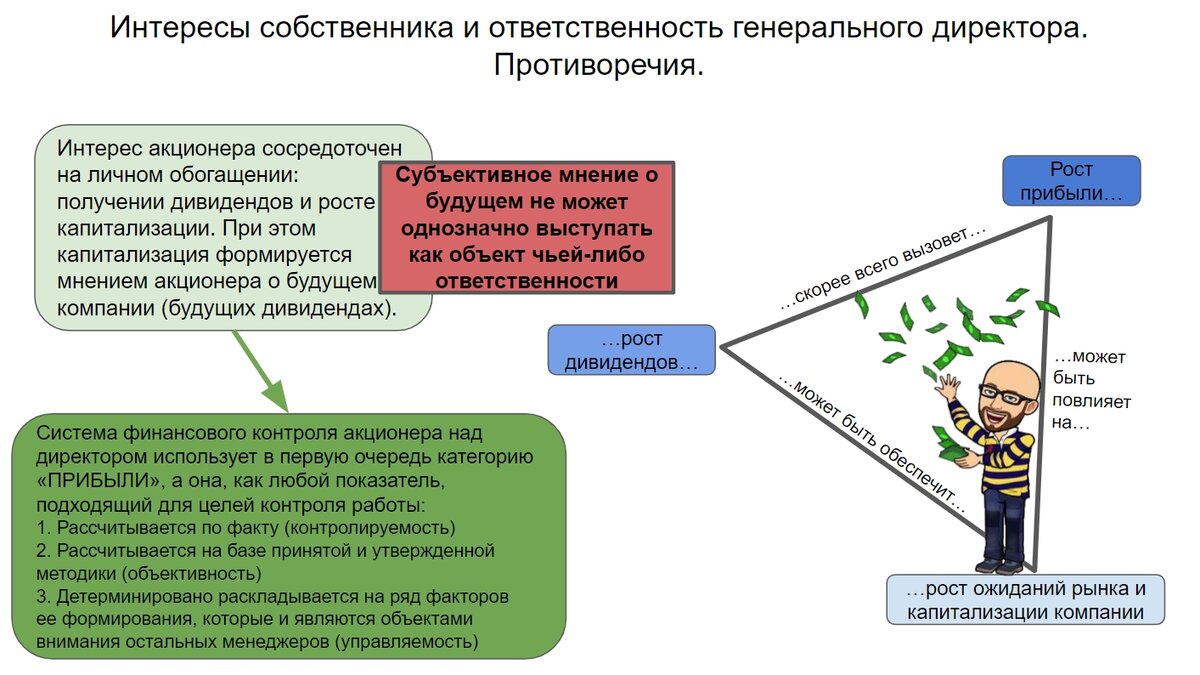

Теперь раз уж мы договорились, что финансовый учет покажет акционеру насколько хорошо работает его компания, попытаемся выяснить как именно он это сделает. Договоримся, что мы будем, прежде всего, рассматривать крупную открытую компанию, акции которой котируются на фондовом рынке и по которым выплачиваются дивиденды. Почему? Видимо, потому что никто из вас не даст мне поковыряться в вашей полной финансовой отчетности, да ещё и выставить это в статье, да? Ещё раз напомню вам о фундаментальном противоречии в интересах собственника и ответственности генерального директора:

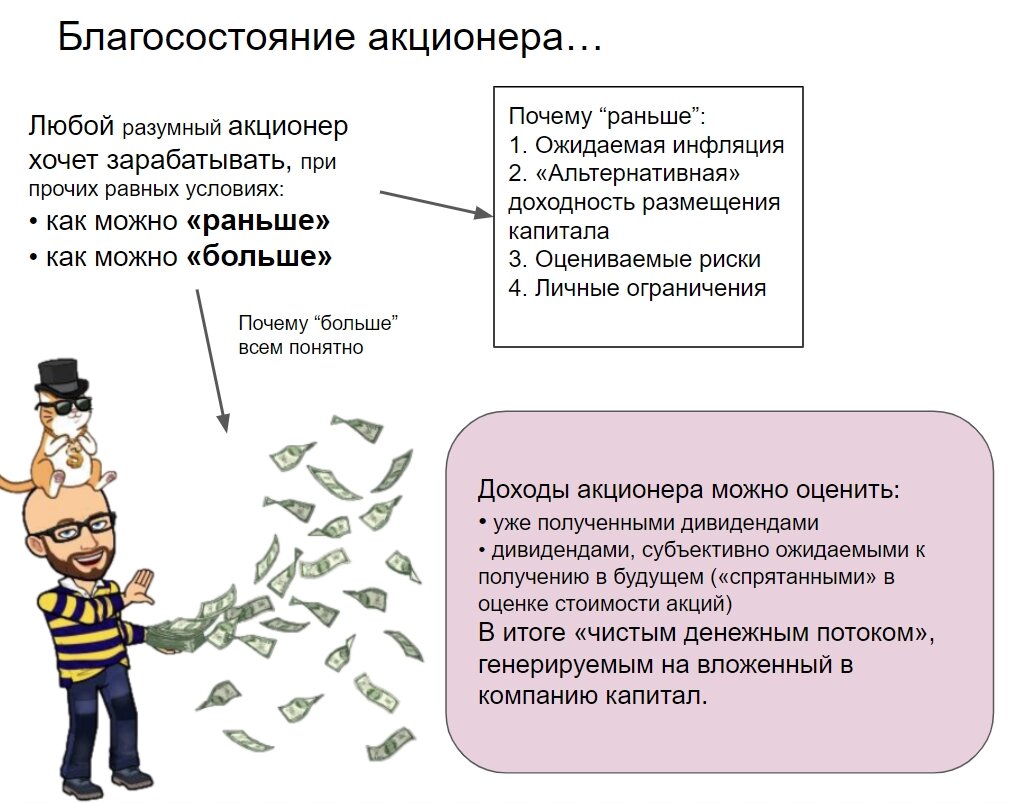

Чтобы понять разбогател ли он (акционер, инвестор, владелец) за прошедший период или, наоборот, обнищал, собственник должен оценить всего две величины:

1. Сумму дивидендов, которые он получил в течение (зависит от дивидендной политики) отчетного периода или по его результатам - сколько денег реально прибавилось в его кармане, сколько яхт и почем куплено, сколько раз слетали на Мальдивы и так далее.

2. Прирост (падение) рыночной стоимости акций, ему принадлежащих, на фондовом рынке, то есть сколько денег может оказаться в кармане в любой удобный для собственника момент.

Обе эти величины, легко считаемые по окончании интересующего периода, отражают результаты деятельности компании для инвестора и показывают реальную денежную сумму, которую он уже получил (дивиденды) и сумму, которую он в любой момент может получить (рыночная стоимость акций). Значит, хорошим может считаться тот бизнес, который приносит высокие дивиденды и обеспечивает быстрый и устойчивый прирост стоимости акций. И если величина выплачиваемых дивидендов, как правило, коррелирует с объемом получаемой компанией чистой прибыли, то стоимость акций может иметь принципиально иную динамику. Есть масса примеров когда компании несли убытки в течение ряда лет, а стоимость их акций (а, значит, и богатства акционера) поднималась. Здесь опять можно упомянуть всё тот же пример с «МММ».

Но если насчет выплаченных дивидендов бухгалтерская отчетность может дать однозначный ответ, то со стоимостью акций все обстоит гораздо сложнее. Ее величину вы никогда не увидите в годовой отчетности компании, потому что она формируется стихийно под воздействием массы внешних по отношению к компании факторов. В данном случае отчетность сможет только показать насколько корректны изменения на фондовом рынке и как они согласуются с теми фактическими результатами, которых бизнес уже добился и зафиксировал в финансовых отчетах, предоставляемых всем сторонним лицам.

Так что же такое дивиденды и стоимость акций в российской действительности?

Как оценить дивиденды, если их никто никогда не платит и стоимость акций, если нет никакого фондового рынка спросите вы? Впрочем эта проблема справедлива не только для российской экономики, но и для любого не инкорпорированного бизнеса - не открытого акционерного общества. Под дивидендами (с точки зрения реального финансового анализа) следует понимать любые доходы, которые собственник в состоянии изъять из бизнеса в течении отчетного периода только потому что он собственник. Это могут быть дивиденды в их классическом понимании, заработная плата сына, которого вы «пристроили» заместителем генерального директора, прибыль, «оседающая» где-нибудь в вашем оффшоре из-за того, что компания продает туда продукцию по заниженной цене и т.д. и т.п. Стоимость акций в таком случае это та сумма, за которую можно продать компанию (или ее долю). Эта величина не может быть определена с абсолютной точностью в отсутствии фондового рынка или при некотируемости акций, но, как правило, всякий уважающий себя собственник имеет представление (ну, или думает, что имеет) о том, сколько в данный момент стоит его бизнес.

Теперь надо сказать несколько слов о стоимости акций (бизнеса) и факторах, влияющих на ее изменение. Действительно, почему стоимость акций компаний, работающих на одном и том же рынке, имеющих одинаковое имущество и показавших в годовом отчете сопоставимые величины прибыли могут существенно отличаться? Для того чтобы ответить на этот вопрос, надо представить себе акцию как обыкновенный товар (что-то вроде оборудования только с красивым прилагательным в начале - "инвестиционный"). Такой товар приобретается сейчас для того, чтобы потом в течение долгого периода его использование приносило какой-нибудь доход счастливому собственнику. То же самое и с акциями – они приобретаются для того, чтобы в будущем приносить доходы. А доходы, приносимые акциями – это в конечном итоге те же самые дивиденды. Тогда почему же стоимость акций столь существенно колеблется, по крайней мере, по сравнению со стоимостью других инвестиционных товаров? Потому что меняется ожидание будущих дивидендов, то есть перспектив деятельности компании. Причем ожидание это связано не столько с оценкой фактических результатов сколько с попытками предсказать (гороскопы, верные схемы, таро, финансовая аналитика - всё идёт в ход) будущее развитие событий.

Стоимость акции – ожидание фондовым рынком будущих дивидендов от владения компанией. Тех будущих денежных потоков, которые потенциальный инвестор рассчитывает получить от владения компанией. Причем ожидание субъективное и средневзвешенное. Компания «МММ» ценилась пока сохранялись ожидания получения будущих доходов от ее деятельности, а когда эти ожидания исчезли, то… Хоть мы здесь и не упоминаем спекулятивные факторы формирования цены акций, но, в принципе, и они укладываются в эту схему. Если я сегодня покупаю акции с надеждой на рост их стоимости в будущем, то я предполагаю, что скоро и рынок будет предполагать, что в еще более отдаленном будущем компания будет приносить определенные доходы. Ведь на концептуальном уровне акции (и компании) существуют не для перепродажи, а для получения регулярных доходов. В результате получается, что ценность компании для акционера (а, значит, и оценка качества ее работы) определяется полученными дивидендами и дивидендами, которые предполагается получить в будущем.

Дивиденды, дивиденды и только дивиденды… Но это только в упрощенном виде. Впрочем, пока хватит.