Рассчитывая страховой тариф, компания должна не только правильно определить риски, но и оценить все положенные надбавки. Mafin Media рассказывает, что из себя представляет страховая нагрузка и для чего она нужна.

Что это такое

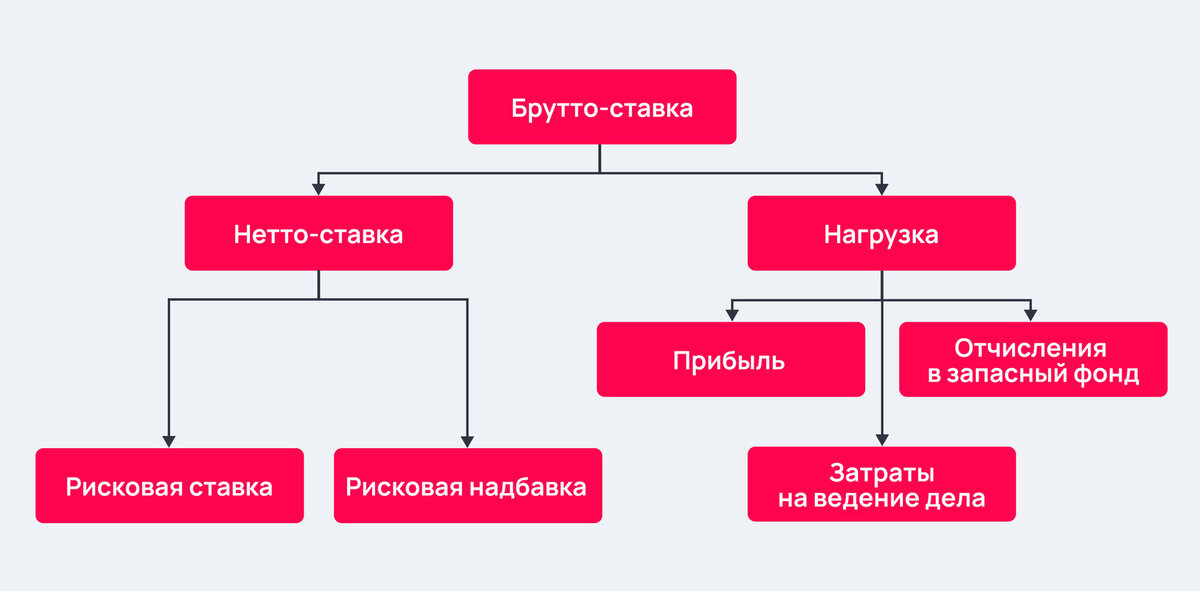

Страховая нагрузка — одна из составляющих брутто-ставки, учитывающая любые финансовые надбавки сверх нетто-тарифа.

Чаще всего нагрузка состоит из следующих компонентов:

- затрат на ведение страхового дела — основной части, в которую закладываются, например, расходы на оплату услуг страховых агентов и брокеров;

- прибыли — той части, которая непосредственно позволяет заработать на страховых операциях;

- отчислений в запасный фонд — налогов и платежей, которые страховые компании обязаны перечислять для формирования резервов по закону.

Что учитывается при формировании страхового тарифа

При расчете страхового тарифа страховщик должен руководствоваться несколькими ключевыми правилами:

Прибыльность. Доходы со страховых операций должны покрывать текущие и будущие расходы страховщика и формировать страховые резервы.

Соразмерность. Величина тарифа должна адекватно соответствовать вероятности ущерба.

Доступность. Размер ставки необходимо соотносить с покупательской способностью. Излишне высокие тарифы могут сделать полис невыгодным для страхователей.

Стабильность тарифов. Чем дольше страховщику удается сохранять ставку неизменной, тем больше доверия у страхователей вызывает такая компания.

Как это работает на практике

В рисковых видах обязательного страхования нагрузка почти никогда не превышает треть (чаще — даже четверть) от всей брутто-ставки. Например, базовый тариф ОСАГО, который устанавливает Банк России, на 77% состоит из нетто-тарифа, 20% отводятся на аквизиционные расходы и всего 3% — на страховые резервы.

Однако в добровольном страховании все бывает с точностью до наоборот: по некоторым страховым продуктам нагрузка может достигать 90%. Это происходит, если страховая компания закладывает в тариф большие комиссионные вознаграждения или делает значительные отчисления в резервный фонд.