Главное при импорте и экспорте услуг — правильно определить место их оказания. От этого зависит, нужно вам платить НДС или нет. По закону для одних услуг место оказания — это место регистрации исполнителя, а для других — место нахождения заказчика или имущества. Расскажем об этом подробнее.

Правила одинаковые для работ и услуг, поэтому, чтобы не повторять постоянно их вместе, в статье говорим об услугах.

Кто платит НДС по месту оказания услуг

При импорте и экспорте услуг НДС нужно платить, только когда реализация проходит в России.

По общему принципу место оказания услуг по месту регистрации исполнителя. Если вы оказываете услуги иностранцу, значит, платите налог в свою ИФНС, а если иностранец оказывает вам услуги на своей территории, НДС вы не платите.

Одновременно есть целый ряд других правил:

- в приложении № 18 к договору о ЕАЭС, если ваши контрагенты из Казахстана, Беларуси, Армении или Кыргызстана.

Андрей Глазунов, эксперт по учёту внешнеэкономической деятельности компании «Бухгалтер.рф»:

«Для электронных услуг придуманы другие правила. Они прописаны в статье 174.2 Налогового кодекса. Если обобщить — это размещение рекламы в интернете, поддержание сайтов и предоставление информации через интернет. С 2019 года иностранные исполнители сами платили НДС. Для этого должны были зарегистрироваться на сайте ФНС. Однако с 1 октября 2022 года российские покупатели таких услуг должны платить НДС вместо иностранцев».

Чтобы понять, как работают условия определения места оказания услуг, рассмотрим на примере некоторых из них.

Кто платит НДС за рекламные и консультационные услуги

Место оказания рекламных и консультационных услуг определяйте по месту регистрации заказчика.

Пример. Китайский производитель высокотехнологичного оборудования Делун нанял Алексея организовать выставку в Экспоцентре Москвы для рекламы нового станка. Делун заплатил Алексею за аренду места, за участие в выставке и её организацию. С этого Алексей не платил НДС в налоговую, потому что заказчик — Делун, значит, место реализации услуг Китай.

А Сергей открывает филиал в Армении и сперва заказал у Гаяне консультацию по бухгалтерскому и налоговому законодательству, а также маркетинговое исследование у Самвела. Со стоимости их услуг Сергей заплатил НДС в свою налоговую, потому что он заказчик, значит, место реализации — Россия.

Если Сергею придётся покупать лицензию в Армении, с её стоимости он тоже заплатит НДС в России. Здесь Сергей — налоговый агент, но об этом ниже.

При этом не важно, где организована реклама или прошла консультация, главное — где зарегистрирован заказчик. Если заказчик зарегистрирован в России, он платит НДС.

Эти правила работают и для:

- юридических услуг;

- бухгалтерских и аудиторских услуг;

- маркетинговых услуг;

- передачи лицензий, патентов и авторских прав;

- разработки электронных программ и баз данных;

- проведения опытов и научных исследований.

Например, Василий зарегистрирован в России и разрабатывает мобильное приложение для компании Kids Store Canada, зарегистрированной в Канаде. При этом Василий не сидит на месте, а оказывает услуги удалённо. Ему не нужно платить НДС, потому что место оказания услуг в данном случае — место регистрации заказчика. И это Канада, даже если Василий делает работу в России.

Андрей Глазунов, эксперт по учёту внешнеэкономической деятельности компании «Бухгалтер.рф»:

«Если у иностранного покупателя есть представительство в России, но договор заключён с головной компанией и она не зарегистрирована в России, то местом реализации будет страна покупателя. При этом российский исполнитель не платит НДС».

Кто платит НДС по услугам посредников

Услуги посредников не перечислены в статье 148 Налогового кодекса и в приложении № 18. Поэтому определяйте место их реализации по месту регистрации исполнителя — агента, комиссионера или поверенного.

Предположим, Делун с Алексеем заключили не договор оказания услуг, а агентский договор. Где Алексей по поручению и за счёт Делуна арендует место и организует выставку оборудования в Экспоцентре Москвы. Тогда местом оказания посреднических услуг будет Россия, потому что Алексей здесь зарегистрирован.

Если исполнитель-иностранец не зарегистрирован в России и не работает через своё представительство, значит, российский заказчик — комитент, принципал или доверитель (заказчик, который поручает посреднику выполнить для него определённую работу за вознаграждение) не платит НДС.

Если исполнитель — российский предприниматель, он платит НДС в свою ИФНС в обычном порядке.

Кто платит НДС при перевозке грузов

Если вы наймёте перевозчика из ЕАЭС, Россия никогда не будет местом оказания его услуг. Значит, вам не нужно удерживать и платить НДС, несмотря на маршрут.

А если заказчик из ЕАЭС наймёт вас для перевозки грузов, место реализации ваших услуг всегда Россия и вам нужно заплатить НДС.

Если перевозчик не из ЕАЭС, место доставки Россия, когда груз везут из или в Россию. Как только иностранный перевозчик пересечёт российскую границу, вы становитесь налоговым агентом и нужно заплатить НДС. Если доставка за пределами страны, налог никто не платит.

Как платят НДС налоговые агенты

Бывает, приходится платить НДС вместо иностранного исполнителя, когда место оказания услуги Россия, а иностранец не зарегистрирован на территории страны.

В этом случае российский покупатель — налоговый агент.

Предположим, Алексей продолжил сотрудничество с Делуном и купил у него станок, который рекламировали на выставке. Делун со своими специалистами приехал в Москву в цех Алексея и там собирал, устанавливал и делал монтаж станка. Алексей заплатил Делуну за работу, но меньше на налог в размере 20%. Он из стоимости услуг удержал НДС и заплатил в свою налоговую. Потому что место оказания услуг, связанных с движимым имуществом, нужно определять по месту нахождения имущества. А станок находится в России и работы на нём Делун тоже делал в России.

Алексей в этом случае — налоговый агент.

Вы станете налоговым агентом, только если фактически перечислите деньги иностранному партнёру. Если работы выполнены и подписан акт, но деньги не перечислены, удерживать и платить НДС не нужно. Для предоплаты работают те же правила: с неё тоже платите НДС.

Если применяете УСН, платите агентский НДС. По закону в таких случаях освобождения от уплаты налога нет.

Как рассчитать НДС и в какие сроки оплатить

Налоговые агенты рассчитывают и платят НДС иначе, чем российские исполнители услуг. Рассмотрим подробнее правила для каждых.

Правила для налоговых агентов

При перечислении денег иностранцу из стоимости услуг удержите НДС и заплатите в свою ИФНС. Налог считайте по формуле: Стоимость услуг в рублях x 20 / 120

Пример: стоимость работ Делуна по монтажу станка составила 1200 долларов США. Алексей оплатил счёт 15 августа 2022 года. Курс доллара в этот день — 60,8993.

Стоимость работ в рублях: 1200×60,8993 = 73 079,16

Величина НДС: 73 079,16×20 / 120 = 12 180

Алексей перечислил Делуну за работу 73 079,16 — 12 180 = 60 899,16 рубля или 1000 долларов США, а в свою ИФНС — 12 180 рублей.

Есть два важных правила:

- Если перечисляете деньги партнёру в иностранной валюте, стоимость услуг рассчитывайте на дату перечисления по курсу Центробанка. Это будет налоговая база для расчёта НДС.

Мария Рудковская, ведущий специалист отдела сопровождения ВЭД Точки:

«Банки следят за тем, чтобы была платёжка и на услуги, и на налог. Если налог не оплачен, банк не может отправить деньги. В Точке специалисты, перед тем как провести платёж, связываются с клиентом и напоминают об уплате НДС. Если клиент не налоговый агент, просят в чате написать об этом и заполнить специальную форму».

Если столкнётесь с тем, что в контракте услуги указаны без НДС или вовсе ничего не сказано про налог, придётся платить его за свой счёт. Для этого стоимость услуг умножьте на ставку налога — 20%.

Предположим, Делун в контракте указал, что стоимость работ по сборке и монтажу станка составит 1200 долларов США без учёта НДС. Тогда Алексей заплатит налог в ИФНС 14 616 рублей и Делунгу 73 079,16 рубля или 1200 долларов США.

Стоимость услуг: 1200×60,8993 = 73 079,16

Величина НДС: 73 079,16×20% = 14 616

Чтобы не пришлось платить НДС за свой счёт, Точка поможет правильно оформить договор услуг. Мы разберёмся с вашей сделкой и вышлем готовый документ на русском и английском языках. Составим договор в соответствии с требованиями к валютным сделкам.

Правила для российских исполнителей

Если место оказания услуг, которые вы оказываете иностранцам, Россия, платите НДС по общим правилам. Это могут быть услуги:

- по предоставлению недвижимости в аренду иностранцам;

- по ремонту и монтажу оборудования, принадлежащего иностранцам, но находящегося в России;

- по обучению иностранцев, даже если вы проводите обучение онлайн;

- по организации туризма и спорта для иностранцев в России.

Для вас это обычная выручка с продаж, и вам нужно предъявить НДС заказчику. Для этого считаете налог сверху стоимости услуг по формуле: (Стоимость услуг в рублях без НДС x 20%) + стоимость услуг в рублях без НДС

Платите налог вместе с остальными операциями по декларации до 25-го числа каждого месяца.

Надо ли компании выписать счёт-фактуру

Если вы налоговый агент, выставляйте счёт-фактуру сами себе в момент перечисления денег по счёту. Это чтобы отразить в книге продаж в том квартале, когда заплатили за услуги.

По закону уплаченный НДС можно брать к вычету по п. 3 ст. 171 Налогового кодекса. Для этого нужно соблюдать условия:

- быть зарегистрированным в России;

- приобретать услуги для облагаемых НДС операций;

- фактически уплатить налог;

- принять к учёту услуги.

Чтобы зарегистрировать операцию в книге покупок, выпишите второй экземпляр счёта-фактуры на уплаченный поставщику НДС.

Российские исполнители услуг выписывают счёт-фактуру по общим правилам в момент реализации услуг. Сделать это нужно, если место их оказания Россия. Иначе счёт-фактуру не выписывайте, а в счёте на оплату укажите стоимость без НДС.

Коротко

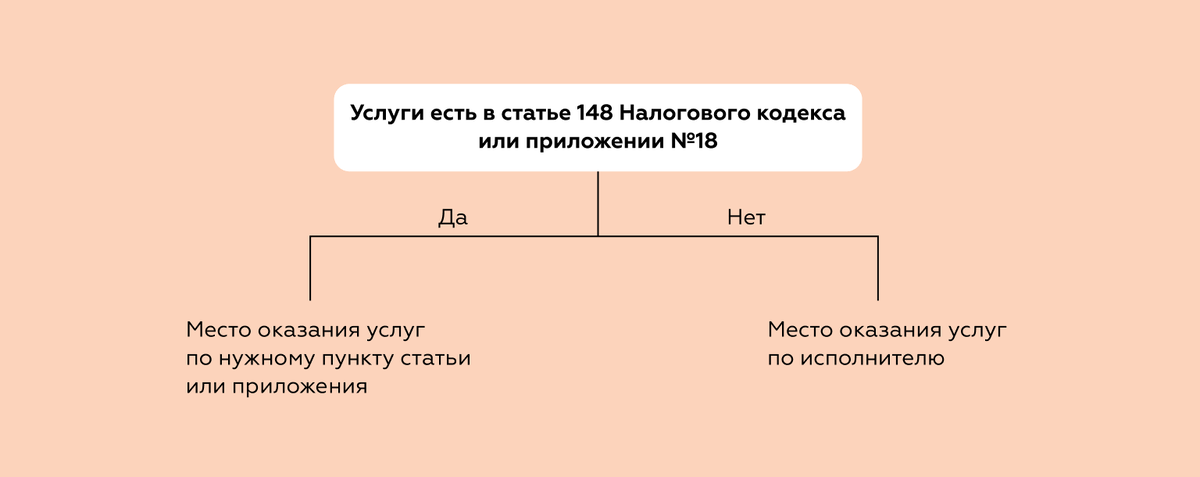

1. Чтобы знать, платить НДС по услугам или нет, нужно определить место их реализации.

2. Правила для определения места оказания услуг прописаны в статье 148 Налогового кодекса и в приложении № 18 к договору о ЕАЭС.

3. По интернет-услугам НДС нужно платить иначе — российский покупатель с 1 октября 2022 года всегда налоговый агент.

4. Налоговый агент платит НДС вместо иностранного исполнителя, потому что он не зарегистрирован в российской налоговой и не может сам заплатить налог.

5. Если вы налоговый агент, рассчитайте и уплатите НДС одновременно с оплатой услуг иностранца по курсу Центробанка на этот день. Если вы оказываете услуги иностранцам, платите НДС в обычном порядке до 25-го числа каждого месяца.

6. Налоговый агент выписывает счёт-фактуру сам себе в двух экземплярах. Один для регистрации в книге продаж за квартал, в котором перечислены деньги иностранцу, а второй для регистрации в книге покупок, когда будет брать к вычету уплаченный НДС.

В телеграм-канале Справочной больше актуальных материалов для бизнеса и открытые комментарии, где можно задать вопросы. Подписывайтесь!