Приветствую всех. Смотрю я на наших очень дешевых металлургов и прям даже не знаю что делать.

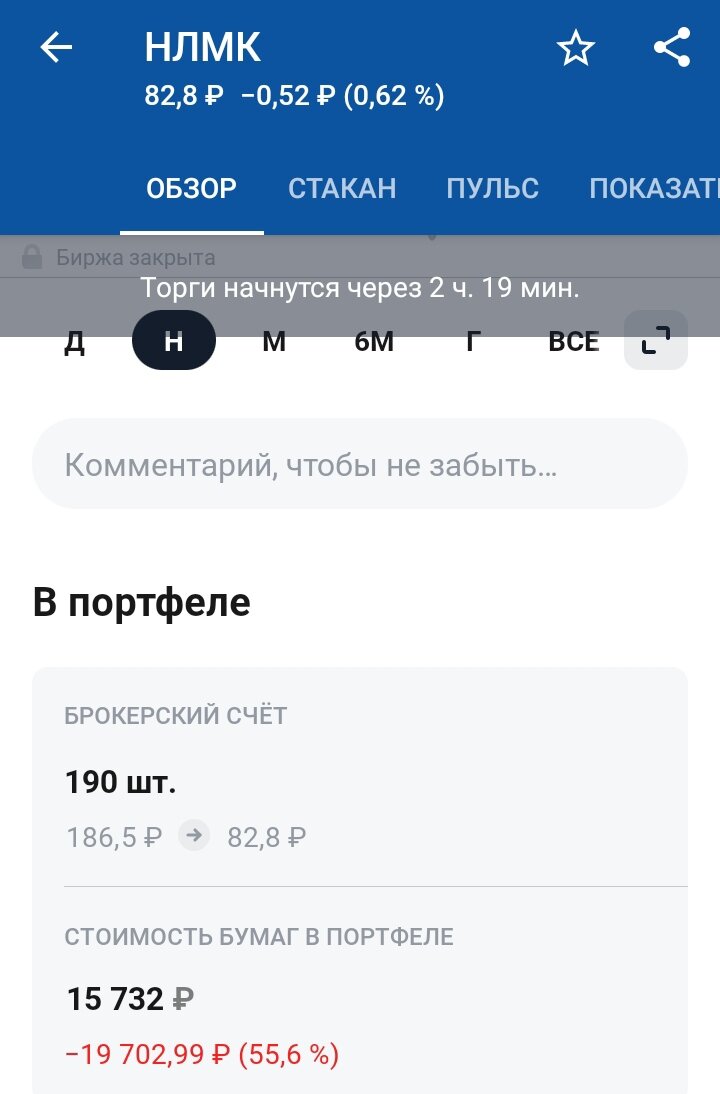

Судите сами Акции моего любимого НЛМК, который платил очень щедрые дивиденды с 250 рублей укатали аж до 80 рублей, то есть более чем в три раза.

Санкции очень сильно ударили по нашим металлургам, дивиденды отменили, в портфель даже не хочется заглядывать.

Ну куда -55,6% по НЛМК, со средней сейчас 186,5 рублей - просто мрак какой-то.

Хотя если посмотреть дивиденды - уже более приятно становится, но это история.

Но вот этот мрак, когда больше половины в минусе, очень напрягает и даже смотреть не хочу.

Позитивные размышления

А теперь давайте рассуждать логически.

Да сейчас кризис, санкции, льется кровь, и вообще все плохо, доллар низкий металлургам от этого плохо, да и санкции в их отношении не добавляют позитива.

А сколько все это продлится? Год? Два? Три? Ни кто не знает. Да я понимаю что у меня то же есть риск что - пинками туда загребут, хоть я и не служил, поэтому не хочу и надеюсь не пойду. Но в любом случае рано или поздно будет какая-то финальная развязка и надеюсь она будет положительная для нас с вами.

Что это значит?

А это значит, что металл все равно будет нужен как внутри страны, так и для восстановления присоединенных областей. Вполне возможны будут поставки в страны бывшего СССР, где-то в интернете была статья о том, что Китай тоже был бы не против порядка 1 миллиона тонн в год покупать, и это при том что вся мощность НЛМК на данный момент 18,5 миллионов тонн в год.

Поэтому лично я считаю, что он после завершения всего этого восстановиться, вернется рано или поздно на до февральские уровни и вполне может возобновить выплату дивидендов одним из первых среди наших металлургов.

цена на 1 акцию сейчас в районе 82 рублей, да может быть и ниже упадем, кто его знает что придумают и какие дополнительные санкции введут, но пардон 1 лот стоит менее 1000 рублей - это прям лично по мне просто не бывалая распродажа, особенно учитывая мою среднюю, хочется прям хватать, хватать и хватать..

Скажу больше, НЛМК у меня лежит на двух депозитах и суммарно занимает примерно 9%.

Конечно сейчас лежит он безполезным металлоломом , но все таки это ЗАВОД, и ЗАВОД скорее всего разрушать не будут (хотя я ни в чем не уверен, может завод снесут, а парк аттракционов поставят). Поэтому прошу не кидать в меня помидорами, но начиная с 17 октября, я собираюсь каждые 2 недели докупать по одному лоту НЛМК на каждый из депозитов, пока НЛМК стоит менее 1000 рублей за лот. Может это конечно и не правильная позиция, но как знать, вдруг через года 2 придут дивиденды, а к этому времени у меня скопится порядка 1200 акций НЛМК - а это уже, что-то существенное и довольно жирное, хоть и набранное можно сказать не заметно.

Севка - Северсталь

Сразу смотрим на график и цену

Отметил три ключевые точки и ключевые цены

- 2018-2020 год ценовой диапазон порядка 900-950 рублей

- 2021 год - исторический хай 1774-1799 рублей

- 12.10.2022 год 600 рублей - считайте минимум

То есть чисто технически цена должна находиться как раз в районе от 900 до 1000 рублей, то есть фактически акция торгуется с 40% скидкой, вернуться в район 1500-1700 - если честно даже не знаю что должно произойти, ну как минимум вернуть не полученные дивиденды этого года в 105 рублей и к ним сверху еще добавить рублей 80-90, тогда, может быть, да и то не факт что хомяк пойдет закупать, так как после дивидендной отсечки будет Див.ГЭП на размер дивидендов.

Более жесткое санкции против Северстали

сравниваем с НЛМК

Северсталь

Из-за отказа европейских клиентов от закупок продукции и санкций в отношении Алексея Мордашова (основного владельца), «Северсталь» временно лишилась возможности продавать продукцию в страны ЕС (на которые приходилась почти треть от общей выручки). К тому же, с марта 2022 г. компания технически не в состоянии выплатить проценты по обязательствам из-за отсутствия разрешения регулирующих органов.

Отчетов мы не видим, думаю там очень все печально, отсутствие дивидендов. Переориентировать потоки продаж за короткое время сложно, логистические цепочки поставок складывались многие годы. Возможно, компания рассмотрит вариант выведения основного владельца из органов управления, однако всех проблем в текущей ситуации одним этим шагом не решить.

Даже при максимальных усилиях на поиск новых покупателей потребуются месяцы, а может быть и больше. Сейчас на более доступные рынки Азии приходится всего 2% выручки. Еще одним риском для сбыта продукции является требование покупателями дисконта от мировых цен, что сократит прибыльность.

НЛМК

В 2021 году на страны ЕС пришлось более 17% выручки, что меньше, чем у предыдущей компании. Однако необходимо обратить внимание на основных потребителей продукции компании – США и Канада. На них приходится около 20% выручки.

Таким образом, от недружественных стран зависит более трети объема продаж компании. К тому же у НЛМК есть большие производственные мощности за рубежом, которые также могут столкнуться с различными ограничениями.

Несмотря на закон о делистинге, НЛМК входит в ряд компаний, имеющих право обратиться с просьбой остаться на Лондонской бирже. В апреле 2022 г. компания воспользовалась этой возможностью, запросив у Минфина соответствующее разрешение. Если компания сохранит возможность привлечения западных инвестиций, потенциально ликвидность торгов может быть увеличена.

ИТОГИ:

Все говорит в пользу НЛМК, как и по возможностям привлечения инвестиций, так и то что у НЛМК на треть меньше сбыт в Европу и не дружественные страны, да и 1 миллион тонн стали на поставку в Китай (информация не проверенная, но это вкусно). Говорит о том, что НЛМК будет жить и может самым первым из наших основных металлургов восстановиться и давать дивиденды, про щедрость конечно под вопросом.

Все сказанное является мнением автора, не является инвестиционной рекомендацией, копирование действий - будет лежать полностью на плечах того кто скопировал, ибо каждый хомяк должен сам решать чем набивать свой портфель.