С 2015 года инвесторы могут получать поддержку от государства в виде налоговых льгот. Это право реализуется с помощью индивидуальных инвестиционных счетов I и II типа. Первый позволяет получить налоговый вычет 13% от суммы взносов, (но не более чем от 400 тыс. рублей), а второй при закрытии счета дает освобождение от уплаты налога на всю прибыль, кроме дивидендов.

Сейчас Минфин активно обсуждает концепцию создания ИИС III типа, который рассчитан на долгосрочных инвесторов. Его планируют включить в систему налогового вычета наряду с пенсионными и страховыми инвестициями.

Главная цель данного инструмента — вернуть доверие инвесторов к фондовому рынку и стимулировать инвестиции на длительные горизонты.

В этой статье разберем, что это за счет и чем он отличается от первых двух.

Идею создать ИИС III типа предложил Центробанк еще в 2020 году. Тогда главной задачей было привлечь больше долгосрочных инвесторов на фондовый рынок, чтобы обеспечить российским компаниям длительное рыночное финансирование.

Два года идею обсуждали с экспертным сообществом и не могли прийти к единому мнению.

В условиях неопределенности и тотального давления на фондовые рынки она стала еще актуальнее. Из-за длительного падения рынка, программа стимулирования инвесторов перестала работать. Об этом говорит приостановка роста открытых ИИС за последний отчетный квартал 2022 года, а также тенденция к снижению горизонтов инвестирования.

К тому же, Михаил Мишустин поручил Минфину и Минэкономразвитию разработать дополнительные механизмы для формирования долгосрочных сбережений граждан, предусмотрев механизмы стимулирования и поощрения таких сбережений.

Чем отличается ИИС III типа от первых двух?

В концепции Минфина ИИС III типа выглядит так:

📌 Инвестор сможет получить единый налоговый вычет с НДФЛ. Вычет распространяется на ИИС III типа, договор пенсионного обеспечения, сроком 10 лет, а в дальнейшем на полисы страхования жизни на 10 лет.

Чтобы получить льготу, инвестор должен иметь не более 3 долгосрочных продуктов одновременно. При этом, вычет по ИИС можно получить только с суммы взносов в 400 тысяч рублей, но только при условии целевого расходования средств

📌 С ИИС III типа допускается досрочный вывод средств, если наступит тяжелая жизненная ситуация.

📌 По ИИС III типа не будет лимита ежегодно вносимых средств.

📌 Единый налоговый вычет к ИИС III типа сначала будет применяться на меньший срок, а затем на 10 лет. Минимальный срок инвестирования в концепции не указан.

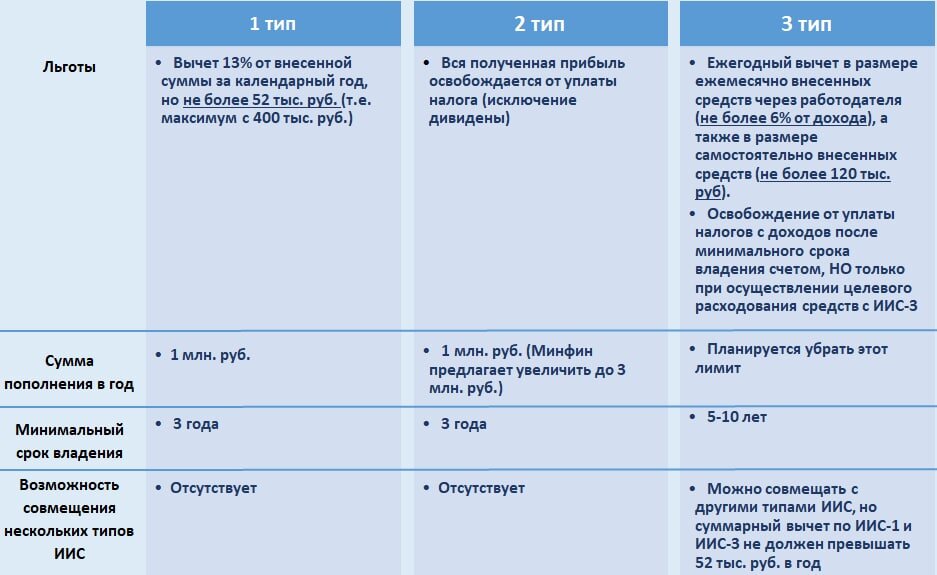

В этой таблице можно посмотреть, чем ИИС нового типа отличается от первых двух:

Законопроект будет представлен в правительство до конца года. ИИС III полностью заменит ИИС I типа, который с 2024 года уже нельзя будет открыть.

Таким образом, ИИС нового типа может стать достойной альтернативой пенсионных сбережений для инвесторов, а для компаний — источником привлечения долгосрочного финансирования.

Подписывайтесь на наш канал, чтобы понимать, как события в экономике влияют на фондовые рынки.

А если хотите разобраться, как инвестировать в условиях неопределенности, приходите на бесплатный вебинар. Там мы делимся стратегией и опытом инвестирования в кризис.

Чтобы попасть на вебинар, жмите на ссылку и регистрируйтесь ⤵️

/ Не является персональной инвест-рекомендацией!

#иис #минфинрф #минфинроссии #инвестиционный счет #индивидуальныйинвестиционныйсчет #инвестициидляначинающих #инвестициивакции #открытьброкерскийсчет