Звучит, как набор случайных букв, но не все так однозначно. Сегодня мы коснемся основ бухгалтерского учета.

Итак, ФИФО и ЛИФО – это способы определения стоимости при списании одинаковых активов - материально-производственных запасов или финансовых активов (ценных бумаг), приобретенных по отдельности по разной, как правило, цене. Разница между этими способами лежит в очередности списания запасов и финансовых в учете, что, в свою очередь, определяет себестоимость, а значит и размер налогового вычета в целях налогообложения дохода / прибыли.

Стоит заметить, что для удобства понимания (интерпретации) пользователями показателей бухгалтерской отчетности были разработаны международные стандарты, которых придерживается и Россия.

Международные стандарты финансовой отчетности (МСФО) – это набор нормативных документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности.

Термин МСФО определяется в следующих нормативных актах:

Особенности ФИФО

ФИФО (First in, first out – Первый пришел, первым ушел) — способ оценки стоимости активов при их списании на расходы в бухгалтерском и налоговом учете, который основан на допущении, что активы используются (списываются) в течение месяца в линейной последовательности их приобретения.

При списании на расходы некоторых активов в бухгалтерском и налоговом учете используются особые способы оценки их стоимости. Это относится к активам, которые представлены большим количеством однородных единиц (сырье, материалы, ценные бумаги и т.д.), приобретенных в разное время по разной цене.

Применение этого способа разъясняется в ФСБУ 5/2019 “Запасы” и в ФСБУ - ПБУ 19/02 “Учет финансовых вложений”. Способ ФИФО основан на допущении, что запасы оцениваются в последовательности их поступления, то есть запасы, которые первыми списываются в расходы ( в производство или на продажу), должны быть оценены по себестоимости первых по времени приобретений.

Для метода ФИФО характерны следующие недостатки:

- Отсутствие учета инфляции.

- Завышение финансовых показателей и налоговых выплат: учет методом FIFO, если в реальности активы (материалы, ценные бумаги, иные) расходуются неравномерно, может привести к увеличению суммы налогов, выплачиваемых предприятием.

- Некорректное управление и планирование расходов предприятия. Получая завышенные данные, руководитель может составить неправильную политику развития предприятия, что приведет к негативным последствиям.

Особенности ЛИФО

ЛИФО (Last in, first out – Последний пришел, первым ушел) — недопустимый к применению в настоящее время способ оценки стоимости активов, при их списании на расходы, в бухгалтерском и налоговом учете, который основан на допущении, что активы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения.

Ранее, когда метод был разрешен к применению, оценка по себестоимости последних по времени приобретения материально – производственных запасов (способ ЛИФО) была основана на допущении, что материально – производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материально – производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения.

Однако в 2005 году метод ЛИФО был запрещен в МСФО, с 2008 года - в российском: бухгалтерском учете (Приказ Минфина РФ от 26 марта 2007 г. N 26н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету"), а с 2015 года – в российском налоговом учете (Федеральный закон "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" от 20.04.2014 N 81-ФЗ).

*P.s в США применяются собственные национальные стандарты отчетности GAAP USA. Там ЛИФО по-прежнему разрешен. Поэтому изучая показатели активов и прибыли в отчетности интересующей вас компании, обязательно изучайте нормативную базу страны её резидентства.

Пример учета по ФИФО

Приведем пример применения данного способа.

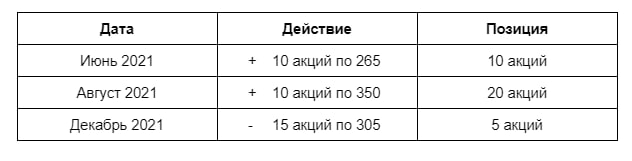

Допустим, в июне 2021 года инвестор купил 10 акций «Газпром» по 265 рублей, а в августе, приобрел еще 10 акций по 350 рублей.

Затем, при цене в 305 рублей за акцию, инвестор решил продать 15 бумаг, то ни у него, ни у его брокера нет возможности выбрать, какие именно бумаги продавать: первыми будут проданы те, что были куплены первыми.

Формула для расчета прибыли от продажи акций:

10 акций * (305 – 265) + 5 акций * (305 – 350) = 10 * 40 + 5 * (– 45) = 400 – 225 = 175

По итогам продажи инвестор фиксирует прибыль по бумагам, купленным в июне, и зафиксирует убыток по части бумаг, приобретенных в августе.

В чем ценность знания этих терминов?

Понимание этих терминов и механизмов их применения приведет вас к пониманию формирования прибыли / дохода от продажи активов, следовательно - к правильному формированию налоговой базы. Это, в свою очередь, позволит ее оптимизировать, а значит – зарабатывать больше.