ФИФО (от английского First In First Out / FIFO) — «первым прибыл, первым убыл» это метод, по которому ведется учет активов на брокерских счетах и расчет налогооблагаемой базы с точки зрения налогового законодательства.

ФИФО применяется, когда один и тот же актив в портфеле — например, акции определенной компании — покупался в ходе нескольких сделок и по разным ценам. Тогда при продаже части позиции по этому активу первыми будут учитываться те акции, которые приобретались раньше всего.

Например, вы купили акции Х за две сделки.

Сначала вы купили 15 акций по цене 50 ₽.

Через неделю купили еще 30 акций по цене 80 ₽,

А через месяц продали 20 по цене 75 ₽.

Фактически по сравнению с прошлым месяцем акции просели в цене, и получили убыток от данной спекулятивной операции. Однако с точки зрения учёта были реализованы акции, купленные ранее по цене 50 руб. Таким образом, формируется налогооблагаемая база в размере 350 руб. ((75 руб. — 50 руб.) * 15 шт.) + (75 руб. — 80 руб.) * 5 шт.), с которой брокер удержит НДФЛ в размере 13% для налоговых резидентов РФ 46 руб. (350 руб.* 13%).

Если вы решили продать 10 акции из 100 какой-то компании и прежде чем совершить продажу, проверьте, не понесете ли вы убытки. Несмотря на то, что в вашем портфеле ваши сто акции показывают прибыль, обратите внимание, ваши первые 10 акции все еще могут быть убыточными.

Проверить можно в сервисе Снежный ком. Как это выглядит - пример ниже. Это кстати единственный сервис, который я оплачиваю. Но вы можете пользоваться и бесплатной версией.

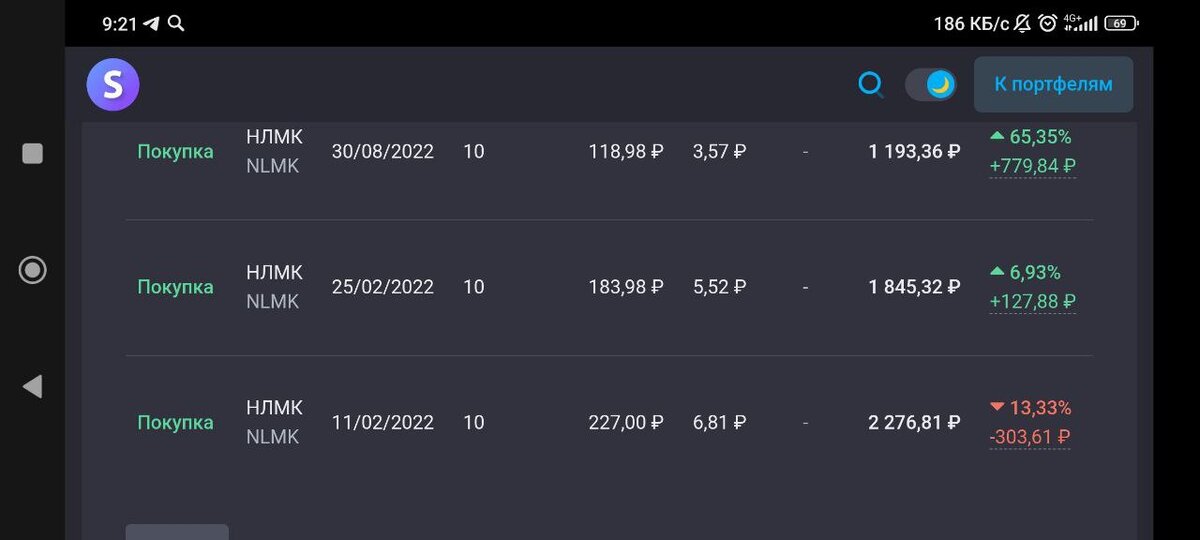

На примере видно, что первые 10 акции были куплены 11 февраля 2022. И на момент желания продать, они все еще показывали отрицательную доходность. Все последующие акции уже были в плюсе. Ни один брокер этого не показывает.

В тоже время были акции, которые показывали доходность в 142.76%.

Так, простой анализ сервиса даст вам более глубокое представление о вашем портфеля и поможет принять взвешенное решение.

И еще раз про метод.

FIFO (first in first out) - "первый пришёл - первый вышел" - при продаже акций продаются сначала те, которые вы купили первыми. Это очень важно понимать, когда вы покупаете активы в несколько заходов по разным ценам и затем решаете выходить из них также поэтапно. Этот метод отлично подходит для долгосрочных инвестиций, ведь даёт больше возможностей при использовании льготы долгосрочного владения (ЛДВ). Перейдём к примерами для наглядности:

Вы купили 10 акций Сбербанка за 190 рублей за штуку, через неделю цена акций снизилась до 180 рублей и вы решаете усреднить позицию и покупаете ещё 10 штук. Через два месяца цена взлетает до 220 рублей за штуку и вы решаете частично зафиксировать прибыль. Так как работает метод FIFO, вы сначала продадите акции, которые купили первыми, то есть за 190 рублей, а на руках у вас останутся бумаги с меньшей стоимостью, то есть за 180 рублей.

Безусловно, есть и обратная сторона медали, если вы решаете частично продать бумаги на растущем рынке. Рассмотрим на примере с теми же акциями Сбербанка:

Вы купили 10 акций Сбербанка по 190 рублей за штуку, через неделю вы докупаетесь по цене 200 руб за штуку. Потом решаете частично зафиксировать позиции и продаёте 10 акций. По методу FIFO вы сначала продаёте акции, которые купили первыми, то есть за 190 рублей и на руках у вас останутся акции с большей стоимостью за 200 рублей. В итоге вы лишаетесь более выгодной точки входа и ваша средняя стоимость активов увеличивается.

В этом заключается основной минус метода FIFO:

Если вы набираете позиции на растущем рынке, то при продаже вы лишаете себя лучшей цены покупки и вдобавок попадаете на больший налог.

Плюсы метода:

Если вы набираете позиции на падающем рынке, то при продаже вы улучшаете свою среднюю цену покупки и уменьшаете налогооблагаемую базу, фиксируя по этой позиции убыток.

Если вы долгосрочный инвестор и периодически докупаете активы, то шансы на льготу долгосрочного владения увеличиваются.