Представляем новый выпуск серии фундаментального анализа компаний в #дивидендный портфель - Сбербанк.

Компания (Банк) в представлении для российской (да и зарубежной) аудитории представления не требует. Перечислим ключевые особенности бизнеса:

- крупнейший банк России и СНГ;

- самая дорогая по капитализации компания в России;

- подконтрольный государству Банк;

- накопленные средства превышают 2 триллиона рублей.

Почему стоит обратить внимание на эту компанию?

По сути, Сбербанк это лицо России в экономики, в той части - что он рухнет только если рухнет все государство. Плюс #Сбербанк давно перестал быть просто банком, активно развивая и другие направления: доставка, мобайл, страховка, строительство, разработка ПО, инвестиции, рамблер, искусственный интеллект и т.д.. В общем - дело стоищее, посмотрим на цифры.

Цифры

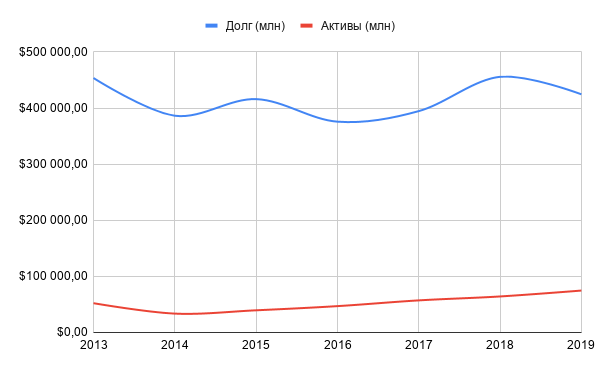

Как всегда начнем с показателя d/e. Как и у любого банка, у Сбербанка огромный долг в разы превышающий его активы, но для банков это норма и в данном секторе лучше смотреть на динамику изменения долга, активов и их отношения.

Как видно 2014-2015 год потрепал Сбербанк, как и всю Российскую экономику. Но не это тут самое интересное:

- Текущий долг находится на уровне 2013/2015 годов, за 7 лет особо не изменился.

- Текущий актив находится на максимуме и значительно подрос, даже по сравнению с до обвальным периодом.

- Текущий долг превышает бюджет всей России: 25,47 триллиона рублей против 19,7 (или 7,6 выручек банка)

Все эти объемы имели бы значение, если бы эта компания не занималась банковской деятельность и не являлась подконтрольной государству. А в текущей ситуации - эти цифры просто информируют нас об объемах денег, которые кружат в банке.

Но тут интересна также динамика соотношения долг/актив

Динамика отличная -6,83% год к году (даже с учетом скачка доллара), обусловлена она наращиванием активов - что хорошо.

А что у банка с дивидендами?

До перехода из рук центробанка в руки государства дивидендная политика была слабой (20-40% от прибыли), в новых же реалиях ожидаю значительный рост, так как правительство захочет выкачивать из банка по максимуму средств (в официальную причину перехода не верю, думаю причина - #дивиденды).

Как мы видим, компания с 2014-2015 года стремится выйти на дивиденды уровня остальных российских компаний (5-8%%), и вроде бы у нее получилось (посмотрим на результаты #COVID года).

И так, рост год к году в долларах составил 20% - это отличный рост, которым может похвастаться не каждая компания в России.

Но чем обусловлен такой рост? Как обстоят дела с выручкой и прибылью?

Как видно рост прибыли составил всего 7,16% год к году (что значительно меньше процента роста дивидендов). Назревает логичный вопрос: "Откуда бабки?". Чтоб это понять, давай посмотрим на процент прибыли, который направляли на выплаты дивидендов:

Видишь? Сбербанк просто отщипывал все больше и больше от своей прибыли, и направлял ее акционерам. А после перехода Сбербанка в руки правительства, будет отщипывать еще больше. И даже текущий процент не дошел до 40%, что дает большой горизонт для последующего увеличения.

Кстати, у банка, достаточно хорошая рентабельность - более 20%:

Думаю ты в курсе, что этот банк славится своими устремлениями в оптимизации бизнеса и сокращении штата сотрудников (смотри далее галерею по этому поводу).

Как бы не ругали сбербанк за постоянные сокращения (а ругают только бывшие сотрудники), у Грефа получается оптимизировать процесс и получать с одного сотрудника больших доход.

Конкуренты

Тут останавливаться особого смысла нет, так как хоть и существуют банки с лучшими условиями или сервисами, всем им очень и очень далеко до Сбербанка, в связи с его принадлежностью к государству и мнимой надежности. И мое мнение, что как только появится банк с реальной угрозой для Сбербанка, государство сделает все возможное, чтобы от этого банка ничего не осталось.

Какие выводы?

- фундаментально сильная компания с постоянно растущими финансовыми показателями;

- максимально надежная в России (если рухнул Сбербанк, скорей всего страны больше нет);

- дивиденды имеют отличную тенденцию роста;

Компания подходит для дивидендного портфеля на долгий срок (так сказать кандидат на "вечную" покупку), но в связи с непостоянством курса рубля, лучше держать менее 5% от портфеля.

Диапазон покупки в 2020 году

Тут очень сложно, штатные мои способы не подойдут, но по сути текущая цена в 220 рублей вполне справедлива и на долгий срок стоит брать.

Уважаемый читатель, как вам материал? Много ли не верных выводов? Каково твое мнение о статье? Стоит ли продолжать? Может что-то стоит добавить? Или есть пожелания какую следующую компанию посмотреть? Пиши, буду благодарен за любую обратную связь!

Подписываемся чтобы не пропустить новые публикации, лайкаем и комментируем (ваша оценка - лучшая мотивация)!

Смотрите так же:

Фундаментальный анализ Лукойл - лучшей компании на российском рынке акций (и не только).

Обзор Швейцарской компании TE Connectivity в 2020.

Стоит ли покупать акции Taiwan Semiconductor Manufacturing в 2020 г?

P.S.:все выводы не являются индивидуальной инвестиционной рекомендацией или призывом к действию, все умозаключения и выводы носят лишь информационный характер.