Часто возникает вопрос, как можно получить налоговый вычет при оформлении приобретенного жилья в совместную собственность. Сначала обобщенно о процедуре получения вычета, а в конце лайфхак на тему "как выгоднее":

- если жилье приобретено в совместную собственность с несовершеннолетними детьми, то вычет со всей стоимости жилья могут получать родители. Какое-то особое согласие детей на это не требуется. Дети при этом не теряют право на получение вычета в будущем;

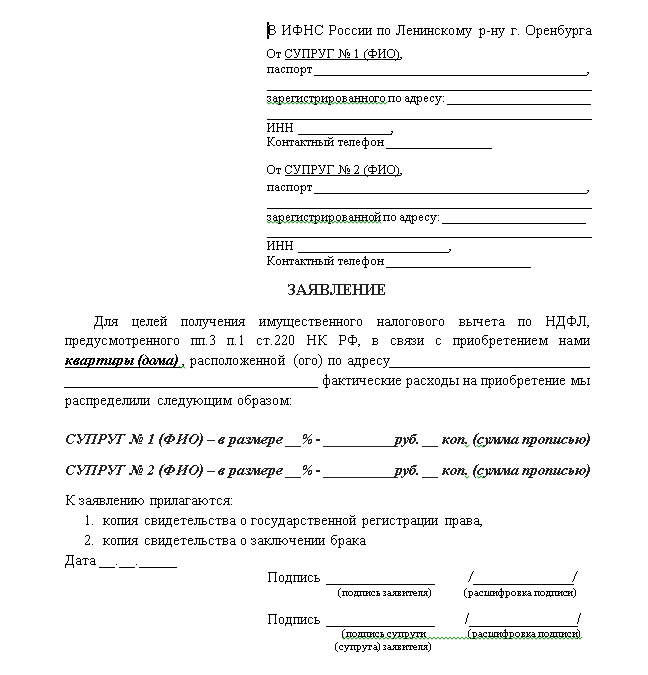

- если жилье приобретается в совместную собственность с супругом, вычет могут получать оба супруга (при соблюдении всех остальных прочих факторов, позволяющих получать им этот вычет, например, если ранее не использовали свое право и т.д.). Доли могут быть определены согласно фактически понесенным расходам (нужно предоставить документы, подтверждающие оплату своей доли каждым из супругов), а могут быть перераспределены самостоятельно. Оформляется это решение заявлением, которое составляется в свободной форме и подается вместе с декларацией по форме 3-НДФЛ. Ниже приведен примерный образец заявления:

- ограничение по имущественному вычету в размере 2 млн. распространяется на физическое лицо, а не на объект собственности. Например, приобретена квартира стоимостью 5 млн. руб. (в период брака, собственность совместная). Ни один из супругов вычеты ранее не получали. Каждый из супругов сможет получать вычет, равный 2 млн. руб. Но квартира может стоить и дешевле, например, 2,1 млн руб. Поэтому распределять вычеты с учетом выше обозначенного ограничения нужно так, как выгоднее именно в вашей ситуации. На одного супруга можно распределить вычет в сумме 2 млн. руб., а на другого 100 тыс. руб. (например, если основную/бОльшую часть заработка приносит один из супругов).

Проценты по ипотеке, уплаченные при приобретении такого жилья, аналогично могут быть распределены по решению супругов (пишется отдельное заявление на распределение процентов по ипотеке). Форма заявления будет подобная.

💡 Перед тем как распределять вычет по процентам между супругами нужно очень хорошо подумать. Ибо неиспользованный вычет со стоимости жилья у каждого супруга будет перенесен на будущее (каждый сможет добрать в жизни свою часть вычета до 2 млн. руб.) и в общей сложности семья сможет получить вычет в сумме 4 млн. руб. А с процентами ситуация иная. Остаток неиспользованного вычета "сгорает". Поэтому, если при покупки первого жилья супруги сразу поделят вычет (например, 50/50), то полностью и быстро выберут сумму вычета по уплаченным процентам по данному жилью, но в будущем ни один из них уже этим вычетом воспользоваться не сможет. В жизни ситуации разные бывают, возможно, лучше и "поприберечь" такое право хотя бы для кого-то одного .