Всем привет.

Сегодня я продолжу рассказывать об акции Российских компаний, которые поднимутся в цене по прогнозам аналитиков и на чем можно хорошо заработать.

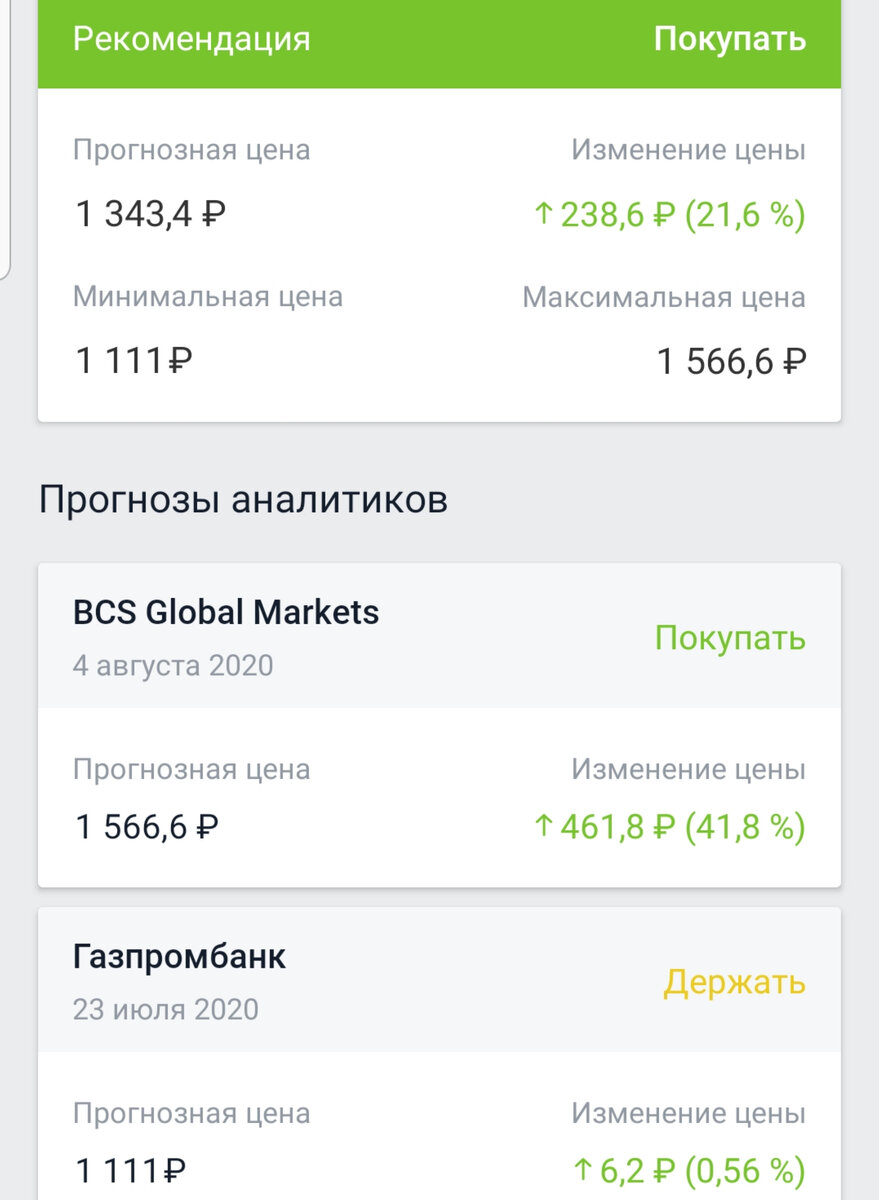

НОВАТЭК (NVTK).

Цена акций компании за последний 6 месяцев упала на 3.7%. За последний месяц акции поднялись в цене на 6.6%. Таким образом, цена за 1 акцию на текущий момент составляет 1 104 рубля.

По прогнозам аналитиков цена на акции должна вырости до 1 343 рублей или на 21%. BCS Global Markets прогнозирует и вовсе рост до 1 566 рублей или 41.8%.

Согласно данным interfax - "Дивиденды НОВАТЭКа за I полугодие 2020г могут оказаться самыми низкими за последние два года, даже несмотря на ожидаемое увеличение коэффициента выплат с 30% до 50%, говорится в аналитическом материале газпробанка. "НОВАТЭК опубликовал результаты по МСФО за 2К20, отразившие значительный отрицательный свободный денежный поток и ожидаемое снижение основных показателей отчета о прибылях и убытках. Нормализованная чистая прибыль снизилась на 67% по сравнению с 2К19, что предполагает дивиденды за 1П20 в 12,3 руб. (доходность ~1,1%), самый низкий уровень за два года, даже несмотря на ожидаемое увеличение коэффициента выплат с 30% до 50%. В ходе телефонной конференции компания сообщила, что понизила план капзатрат на 2020 г. еще на 15% в дополнение к ранее объявленному сокращению на 20%", - отмечают эксперты инвестбанка. "Результаты НОВАТЭКа по МСФО за 2К20 совпали с нашими и консенсуспрогнозами по выручке и EBITDA, - подчеркивают аналитики Газпромбанка. - Чистая выручка оказалась под давлением низких цен на углеводороды и снизилась на 34,1% г/г до 144 млрд руб. (2,0 млрд долл.). EBITDA дочерних компаний за 2К20 сократилась на 45,6% г/г до 38 млрд руб. (0,5 млрд долл.). СДП компании составил -57 млрд руб. (-0,8 млрд долл.), впервые с 2К13 став отрицательным."

Согласно Reuters - "Российский производитель газа Новатэк сообщил в понедельник: Дочернее предприятие компании начало опытно-промышленную эксплуатацию газоконденсатных залежей в режиме пусконаладочных работ под нагрузкой на Северо-Русском и Восточно-Тазовском месторождениях. Совокупный уровень добычи данных месторождений составляет 7,7 миллиарда кубометров природного газа и 1 миллион тонн газового конденсата в год."

Роснефть (ROSN).

Цена акций компании за последний 6 месяцев снизилась на 23.7%. В последний месяц цене оставалась неизменной и составляет 367 рублей за акцию.

При этом по прогнозам аналитиков цена на акции должна вырости минимум до 460 рублей или на 25%. Самый же оптимистичный прогноз даёт BCS Global Markets, по их прогнозам рост составит 62% и цена достигнет 597 рублей за акцию.

Согласно interfax- "Директор департамента денежно-кредитной политики ЦБ РФ Кирилл Тремасов считает, что хеджирование цен на нефть для России не подходит из-за большого объема экспорта, оно будет стоить очень дорого, и если цены на сырье не упадут, то средства Фонда национального благосостояния (ФНБ) просто будут потеряны, что нарушает принцип их возвратности. О том, что чиновники изучают идею хеджирования нефтяных цен, источники "Интерфакса" сообщили в конце июля. Первый вице-премьер Андрей Белоусов во исполнение указания главы государства дал ведомствам поручение проработать предложение "Роснефти" о применении в РФ программы хеджирования нефтегазовых доходов от резких колебаний цен на мировых рынках по аналогии с принятым в Мексике механизмом покупки пут-опционов. Помощник президента Максим Орешкин поддержал идею и отметил, в частности, что, если бы РФ хеджировала нефтегазовые доходы на условиях, сравнимых с мексиканскими (со страйк-ценами $55 за баррель на 2019 год и $49 за баррель на 2020 год), из ФНБ на хеджирование 2019 года было бы израсходовано в 2018 году 256 млрд рублей, 2020 года - 305 млрд рублей, то есть 6% и 10,3% от нефтегазовых допдоходов, перечисленных в фонд - 4,3 трлн и 3 трлн рублей в 2018 и 2019 годах. Пополнение же ФНБ от результатов хеджирования в первой половине 2020 года составило бы 1,4 трлн рублей. Такая практика, полагает Орешкин, позволила бы полностью сгладить последствия от изменений внешней конъюнктуры для динамики средств ФНБ и частично или даже полностью закрыть потребности в использовании средств фонда. По мнению Тремасова, против этого предложения говорят объемы потенциальных сделок. "Здесь слишком большие объемы, и самое главное, что эта страховка будет стоить очень дорого. Если мы хотим застраховать, захеджировать весь объем российского экспорта нефти, то это будет несколько миллиардов долларов в год. И если эта страховка не понадобится, то есть если цены на нефть не упадут, то значит, мы эти деньги просто заплатили из Фонда национального благосостояния, можно сказать - потеряли", - заявил Тремасов в интервью телеканалу "РБК". Это нарушает принцип возвратности инвестиций ФНБ, напомнил он. По словам директора департамента ЦБ, ту же самую функцию - страховки от снижения цен на нефть - выполняют Фонд национального благосостояния и бюджетное правило. При росте цены на нефть Минфин покупает валюту на рынке, при ее падении - продает, компенсируя выпадающие нефтегазовые доходы. "По сути, этот механизм обеспечивает Минфину стабильность нефтегазовых доходов, то есть такой механизм у нас уже есть", - отметил он. При переходе на хеджирование цен на нефть возникает масса технических сложностей. Основной риск - объем рынка, так как Россия является одним из крупнейших экспортеров нефти в мире. Рынок просто может "не переварить такие объемы хеджирования", добавил Тремасов. Кроме того, в рамках хеджирования потребуется заключение контрактов с крупнейшими мировыми банками, то есть Россия примет на себя риски контрагентов. Тремасов напомнил, что в 2008 году, когда рухнул рынок кредитно-дефолтных свопов (CDS), которые были, по сути, страховкой от кредитных рисков, многие банки оказались не в состоянии компенсировать потери. Минфин РФ считает, что целесообразность хеджирования российского экспорта нефти за счет покупки пут-опционов требует детальной проработки с заинтересованными ведомствами и потенциальными участниками, сообщил ранее "Интерфаксу" источник, знакомый с позицией ведомства. Минфин, по его словам, обратил внимание на риски, которые возникают при применении этого механизма. Вместе с тем, может быть проработан вопрос снятия ограничений и создания стимулов использования инструментов хеджирования на уровне нефтяных компаний, отмечал собеседник агентства. Сомнения в целесообразности использования "мексиканской модели" хеджирования высказывала также глава ЦБ РФ Эльвира Набиуллина. "Надо учитывать, что объемы добычи нефти и экспорт нефти в Мексике многократно меньше российских. Если говорить о том, чтобы хеджировать все объемы, у нас есть большие сомнения, что рынок хеджирования позволит эту операцию осуществить, либо она будет очень дорогая. Если предполагается финансировать из ФНБ - это не лучший способ тратить деньги из ФНБ. Надо учитывать, что сейчас принцип использования средств ФНБ предусматривает возвратность инвестиций. В этом случае этот принцип не будет соблюдаться. На данный момент мы не поддерживаем это предложение так, как мы его понимаем", - заявила Набиуллина в июле, отметив, что бюджетное правило "вполне выполняет" свою защитную функцию."