Все сделки и активы в портфеле в открытом доступе на Тинькофф инвестиции здесь

👆 Что глобально происходит с моим портфелем. И что помогло в начале инвестиций.

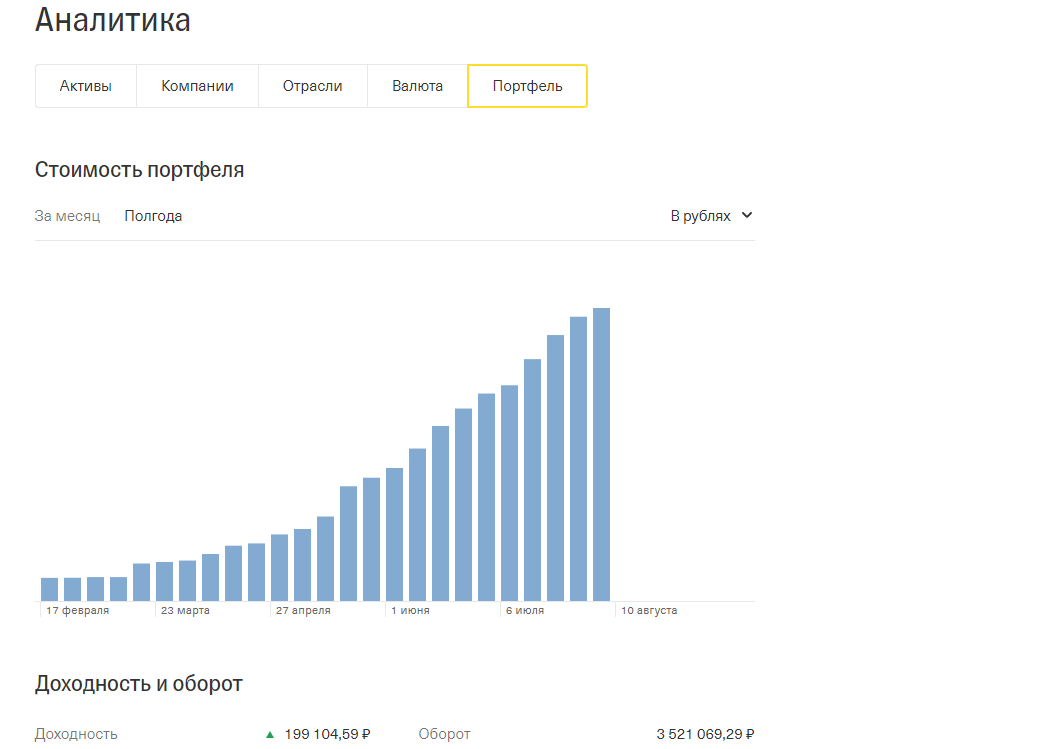

👌 На сегодня динамика моего портфеля меня очень радует. Во многом это обусловлено мартовским провалом и удачными закупками в марте-апреле-мае. Несмотря на то, что я много покупал в декабре и январе, т.е. на хаях, удачные сделки в марте полностью это перекрыли. Да, я не пострадал, как многие инвесторы, которые держали банки и транспорт несколько лет. Знаю людей, у которые – 50% по боингу в долларах и по -30% в банках. Это так же один из факторов, почему мой портфель сейчас чувствует себя неплохо. Тем не менее.

Ниже основные факторы роста портфеля в порядке убывания (речь только про личный портфель)

📍Ежемесячный взнос в инвестиции

📍Размещение на инвестиционном счете части денег, которые я хранил на депозите

📍Рост цены акций

📍Спекулятивные сделки

📍Положительная валютная переоценка (в среднем я закупал доллар по цене ниже, чем сейчас, следовательно, все 33% портфеля, которые в долларах сейчас в рублевом эквиваленте выросли)

Таким образом, на сегодня основной фактор прироста портфеля - это умение сберегать и экономить деньги. И это совершенно нормально. На начальной стадии инвестиций очень важно собрать инвестиционный капитал. Я не из тех людей, которые верят в "чудо машину", куда можно засунуть 10 или 50 тысяч рублей и тут же получить новенький audi Q8.

Как и в любом бизнесе, нужен стартовый капитал. Этим я сейчас и занимаюсь: веду семейный бюджет, где-то экономлю, где-то откладывают. Благодаря этому удается вносить в инвестиционный фонд порядка 100 тыс. рублей ежемесячно. Считаю, что взрослая семья вполне способна это делать.

Важно понимать, что прирост капитала за счет ежемесячных взносов имеет большое значение именно в начале инвестиций.

Например, я начал с 200 тысяч. На следующий месяц доложил 100 тысяч. И эти 100 - это 50% от 200. Т.е. даже без роста цены портфеля за счет взноса такого размера можно увеличить портфель на 50%.

Но рано радоваться. При текущем размере портфеля примерно 2.7М ежемесячный взнос в размере 100 тысяч это всего лишь 3.4% (а не 50%, как было на второй месяц). А 100 тысяч от размера портфеля в 10 миллионов - это всего лишь один %.

Мои цели по доходности в рублях: минимум - это 10-12%. Желательно 15%. Но рано или поздно я хочу достичь определенного уровня мастерства в инвестициях и вывести рублевую доходность выше 20% в год (при текущем уровне инфляции).

А доходность считается именно на вложенный капитал. Другими словами, если я вложил в год 1 миллион 200 тысяч рублей (вкладывая по 100 тысяч в месяц), и если взять среднюю ставку по депозиту в 4%, то выходит, что при такой ставке и ежемесячной капитализации процентов на счету на 13-й месяц должно быть 1 226 320р. Если на счету меньше - значит я сработал хуже депозита. Депозит даст немного меньше, если банк выплачивает % в конце срока вклада. Тем не менее логика ясна. При целевой доходности в 10% на 13-й месяц на счету должно быть 1280 933. А при целевой доходности в 20% - порядка 1 338 286.

ВЫВОД:

На текущий момент портфель растет преимущественно за счет инвестиционных взносов. Но этот фактор с течением времени будет играть все меньшую роль. Поскольку помимо целевого показателя "доходности" у меня есть цель по приросту капитала. И эта цель равняется показателю доходности.

Другими словами, на сегодня я хотел бы:

А) иметь доходность от среднерыночной (минимум, это от 14% в год). До как минимум Х2 к среднерыночной.

Б) иметь прирост капитала не менее 20% в год

Цель № 2 в начале инвестиций достигается за счет ежемесячных взносов. Но при росте размера капитала и неизменности ежемесячного инвестиционного взноса вес роста цены активов и спекуляций будет иметь все больший вес.

Какие выводы я могу сделать из этих данных?

💰 Сбережения

На начальной стадии инвестиций хорошо бы иметь сбережения и хорошую работу. Одно дело взять 10К, купить что-то и кричать на весь мир, что ты инвестор. Другое дело 2-3 года своей жизни внимательно относиться с доходам/расходам, учитывать поступления, планировать крупные покупки, тратить меньше чем зарабатываешь (это на самом деле очень непросто и я только после 30 лет научился это делать). Как результат – вы через несколько лет разумного отношения к финансам очень удивитесь, сколько скапливается денег. В моем случае 10 лет назад карьера просто перла в гору и доход в долларовом выражении был в 2.5 раза выше чем сейчас. Но ничего не скопилось, так как тратил все, что зарабатывал. Сейчас же при меньших доходах, но при разумном отношении к финансам деньги накапливаются

🎯 Стратегия входа

На начальной стадии инвестиций очень важно иметь стратегию и понимать, что ты делаешь. Я много историй слышал, что человек заходит на все сбережения в пару активов, теряет процентов 30, очень долго переживает и начинает бегать по всяким консультантам и чатам сигналами и теряет еще треть. Это происходит от того, что нет изначального плана и стратегии. Мало собрать какую-то сумму. Нужно еще грамотно ей распорядиться. Допустим, накопили Вы миллион. И можете ежемесячно инвестировать еще 50 тысяч. Можно закупиться сразу на миллион. А можно закупаться на 100 тысяч в месяц. Т.е. 50 с текущей зарплаты и 50 с скопленного миллиона. Итого, этого миллиона хватит на 20 месяцев. Т.е. можно имея миллион и 50 тысяч ежемесячного взноса инвестировать 20 месяцев по 100 тысяч. И это будет намного безопасней. Так как 2 года уж точно хватит, чтобы разобраться со всеми тонкостями.

💵💵💵 Сверхприбыли это не норма

Желательно спокойно относиться к сверхприбылям, которые возможны в кризисные периоды. Да, с марта 2020 до текущего момента я фиксировал ряд активов в +50 + 60% (спекулятивные сделки), причем без особого труда. Видел и около 90% (по Боингу), но не стал фиксить. Я сейчас не про потенциально возможные проценты, а про конкретные зафиксинные позиции в моем портфеле, которые можно посмотреть в аккаунте на Тиньков инвестициях. Скажем так, с 2017 до 2020 совершая только спекулятивные операции (долгосрочные инвестиции я начал с середины 2019 года) могу сказать. Даже + 20% это не норма. И может много сделок пройти по плюс минус 2-4%, прежде чем появится возможность взять +20%. И то, что сейчас происходит на рынке - это тоже не норма. Другими словами, если Вы начали инвестировать в этом году, то то, что дает рынок сейчас – это большая редкость. Это важно помнить. Чтобы, когда этот период закончится, смотреть на рынок вменяемо.

Инвестиции и спекуляции

Даже Уоррен Бафет, адепт долгосрочных инвестиций проводит арбитражные сделки. Никто не против спекульнуть, если есть возможность. И здесь важно не терять голову. Если главное – это долгосрочные инвестиции – то отдельные арбитражные или спекулятивные сделки – это скорее исключение

В общем, всем профита 😎

📍 PS 📍

Портфель на Тинькофф инвестиции лежит здесь

Телеграмм канал, где я в дня сижу за терминалом и делюсь мыслями здесь

Сервис, в котором я делаю все графики: TradingView. Информацию беру здесь (инвестинг.ком), здесь (мосбиржа) и здесь (yahoo finance)

Ограничение ответственности. Блог Инвест Тоник ( investonic.ru ) – это частный инвест блог, представляющий из себя журнал инвестиций. Не является рекомендацией к покупке, продаже или совершении иных действий с любыми финансовыми активами. Подробнее об условиях использования здесь