мы рассмотрели опасные ошибки в первичных документах. Теперь поговорим о том, как их исправить.

Есть два способа исправить ошибку:

- Исправить документ вручную, зачеркнув неверные данные и вписав верные.

- Выставить новый экземпляр с правильными данными и указать на нем дату, номер исправления.

Второй способ удобнее, чем первый: передать контрагенту новый документ проще, чем запрашивать второй экземпляр для исправления.

Некоторые бухгалтеры используют еще и третий способ. Все подробности — в конспекте.

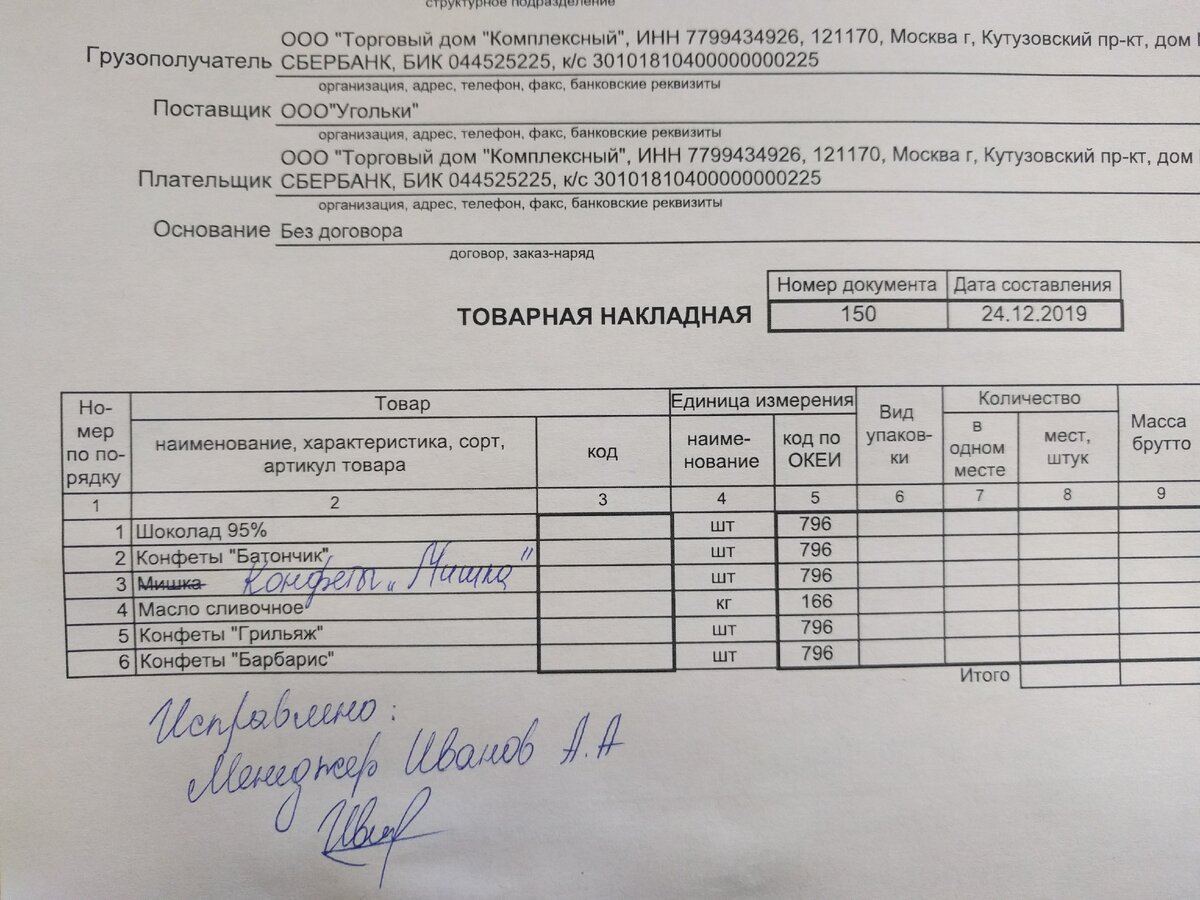

Способ 1. Исправить документ вручную

Бухгалтер зачеркивает неправильные данные одной чертой и вписывает верные. Ставит дату исправления. Делает запись «Исправлено» и заверяет подписями работников, которые подписали первоначальный документ (п. 4.1–4.3 положения, утв. Минфином СССР 29.07.1983 № 105).

Плюсы. Абсолютная безопасность. Налоговики не скажут, что компания исправила первичку неверно.

Минусы. Исправлять нужно оба экземпляра. Например, продавец обнаружил ошибку в ТОРГ-12. Придется запросить у покупателя его экземпляр накладной, а затем вернуть с исправлениями.

Способ 2. Исправить документ так же, как счет-фактуру

Бухгалтер выписывает новый экземпляр документа — с правильными данными. Дату и номер ставит такие же, как в первоначальном документе. Дополнительно указывает дату и номер исправления. То есть действует по тому же алгоритму, как при исправлении счета-фактуры (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137). Минфин и ФНС не против такого способа (письма Минфина от 22.01.2016 № 07-01-09/2235, ФНС от 05.03.2018 № СД-4- 3/4226).

Плюсы. Вносить изменения в первичку через исправительный документ удобнее, чем корректировать вручную (способ 1). Хотя бы потому, что передать новую первичку контрагенту проще, чем запрашивать у него второй экземпляр для исправления.

Минусы. Есть риск, что инспекторы не примут исправленный документ.

Если налоговики не приняли исправленную бумажную первичку, можно ссылаться на письмо Минфина. Чиновники разъяснили: компания вправе сама разработать конкретный способ, как исправлять первичку, и закрепить его в учетной политике. Причем при разработке этого способа чиновники разрешили ориентироваться на порядок исправления счетов-фактур (письмо от 22.01.2016 № 07-01-09/2235).

Если же первичка электронная, то претензий у налоговиков не будет. Другой способ — зачеркнуть неверные данные и вписать верные — для электронной первички не подходит.

Способ 3. Заменить документ с ошибками на правильный

На практике многие бухгалтеры поступают по-другому. Они заменяют неправильный документ на правильный, а первоначальный выбрасывают. Никаких отметок при этом не делают. Это удобно, но в законе этот способ не предусмотрен. Если инспекторы обнаружат такую замену, они могут не принять исправленный документ для целей налогообложения.

ВАЖНО Закон требует указывать дату исправления и подписи работников, которые составили документ, с расшифровкой (ч. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Если исправлять первичку по аналогии со счетами-фактурами, то это требование выполняется.