⬇Как грамотно инвестировать в акции, читайте по ссылке в конце статьи⬇

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2020 года.

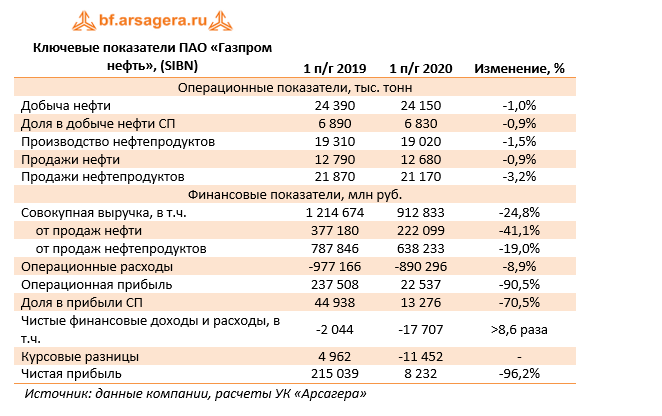

Совокупная выручка компании снизилась четверть, составив 912,8 млрд руб.

Доходы от продажи нефти сократились на 41,1% до 222,1 млрд руб. на фоне снижения цен на нефть. При этом добыча на собственных месторождениях компании сократилась на 1,0%, такие же темпы снижения показала доля компании в добыче нефти в совместных предприятиях. Совокупный объем продаж нефти снизился на 0,9% до 12,7 млн т.

Доходы от продажи нефтепродуктов снизились на 19,0%, составив 638,2 млрд руб. на фоне падения экспортных цен (-39,5%) и цен на внутреннем рынке (-3,1%).

Расходы компании сокращались меньшими темпами (-8,9%), составив 890,3 млрд руб. При этом расходы на приобретение нефти и нефтепродуктов упали на 28,1% (223 млрд руб.), коммерческие расходы сократились на 8,9% до 52,8 млрд руб. Расходы по налогам уменьшились на 7,3% до 278,6 млрд руб. на фоне снижения отчислений по НДПИ на сырую нефть (-45,0%).

Величина уплаченных акцизов, напротив, более чем утроилась, составив 110,3 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи со снижением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате снижения цен на нефть и ухудшения эпидемиологической обстановки. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом - стал акцизом к уплате и его сумма могла превысить 50 млрд руб. Размер уплаченной экспортной пошлины сократился на 27,0% до 24,5 млрд руб.

Положительная динамика амортизационных отчислений (+29,5%), составивших 112,1 млрд руб., связана с увеличением стоимости амортизируемых активов вследствие реализации инвестиционной программы, а также признанным обесценением по нефтегазовым активам.

В итоге операционная прибыль компании испытала значительное падение, составив 22,5 млрд руб.

Доходы от участия в СП составили в отчетном периоде 13,2 млрд руб., что на 60,5% ниже прошлогоднего результата по причине снижения цен на нефть.

Отрицательные курсовые разницы в размере 11,4 млрд руб. были получены по валютной части кредитного портфеля на фоне ослабления рубля. Сокращение финансовых расходов с 18,5 млрд руб. до 14,2 млрд руб. произошло как на фоне снижения стоимости обслуживания долга компании, так и сокращения долговой нагрузки (с 805 млрд руб. до 740 млрд руб.). Одновременно с этим процентные доходы снизились с 10,4 млрд руб. до 5,4 млрд руб. из-за уменьшения свободных остатков на счетах.

В итоге чистая прибыль компании составила 8,2 млрд руб., при этом после убытка в первом квартале компания смогла заработать во втором квартале чистую прибыль в размере 22,0 млрд руб.

Из прочих моментов отчетности заслуживает внимания показатель свободного денежного потока, перешедший в отрицательную зону (54,8 млрд руб.). Во многом это произошло благодаря выросшим капитальным вложениям в дочерних компаниях, направленных на освоение новых месторождений. Отрицательный свободный денежный поток вкупе с незначительной чистой прибылью ставит под сомнение выплату сколько-нибудь существенных промежуточных дивидендов.

По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения цен на нефть и нефтепродукты, сделав более плавным восстановление прибыли в последующие годы. В результате потенциальная доходность акций сократилась.

На данный момент акции компании торгуются с P/BV 2020 порядка 0,7 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»