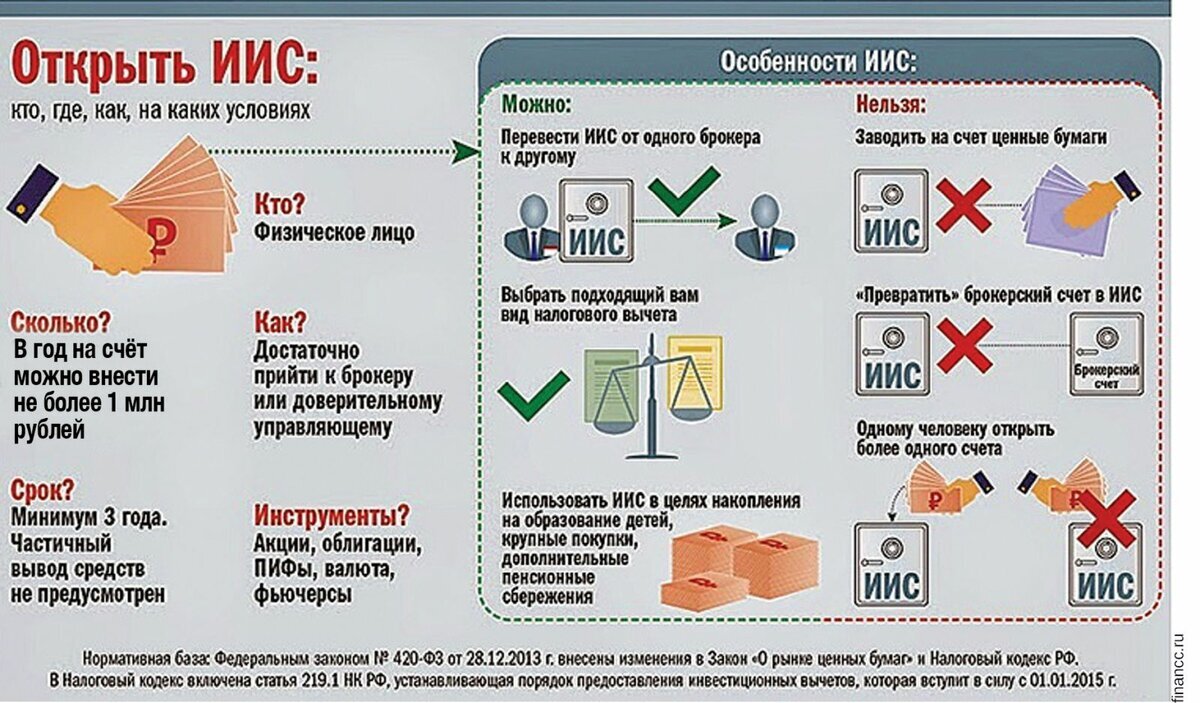

В 2014 году прав правительство Нашей страны придумало Финансовый инструмент - как индивидуальный инвестиционный счёт (ИИС). Его очень активно рекламируют как инструмент начинающего инвестора. Действительно, используя ИИС, можно получить много плюсов человеку, который только входит в мир инвестиций.

Один из главных плюсов это возвращение 13% от суммы денежных средств, вложенных в ИИС. Максимальная сумма, с которой государство возвращает 13%, - 400 000 рублей в год. Самое главное, что эти 13% - это не просто подарок от государства, это ваш налог на доходы физических лиц (НДФЛ), который вы заплатили в бюджет, и называется это - инвестиционный налоговый вычет. Если за год вы заплатили НДФЛ меньше 52 000 рублей, то и вернуть вы сможете конечно же меньше.

ИИС может быть открыт только один и минимальный срок размещения денежных средств, для получения вычета, - 3 года. Для индивидуального инвестиционного счёта обычно покупаются облигации федерального займа (ОФЗ), чтобы гарантировать сохранность средств и стабильный доход в течение 3 лет. Налоговый вычет же можно получить на следующий год, после открытия ИИС.

Для того что бы получить 52000 руб от государства, необходимо получать ежемесячную заработную плату более 33 334 рублей. Других налоговых вычетов не имеется.

Итак, в первый год мы кладем на ИИС 400 000 рублей. Покупаем на них ОФЗ с доходностью 7% годовых. Реальная доходность за первый год владения ИИС составит 20% годовых (7% - доход ОФЗ + 13% - возврат НДФЛ). На второй и третий годы доходность на первые 400 000 будет 7%, так как 13% за эту сумму мы уже получили.

На второй год мы инвестируем еще 400 000 рублей, покупаем ОФЗ с доходностью 7% и получаем годовой доход на эту сумму - 20%. Первоначальные 400 000 рублей, внесённые в первый год на ИИС, на второй год принесут только 7% годовых.

На третий год мы опять кладем на инвестиционный счёт 400 000 рублей, покупаем ОФЗ с доходностью 7% годовых и на эти деньги снова получаем 20% годовых (7% - доход ОФЗ + 13% - возврат НДФЛ). При этом, предыдущие 800 000 рублей, внесённые за первый и второй год, принесут нам только 7% годовой доходности, полученной от ОФЗ.

Произведя расчёты, используя различные условия зачисления средств и реинвестирования, реальная доходность на 1 200 000 рублей, вложенных в ИИС за три года, составит, в среднем, 11-15 % годовых. Такой доход, на сегодняшний день, выше, чем депозит в банке за весь срок владения ИИС.

Безусловно, ИИС является весьма интересным и доходным способом увеличения финансовых накоплений, однако прежде чем его открывать, надо понимать реальную доходность и то, что вам придется заморозить существенную денежную сумму без возможности воспользоваться ею в непредвиденных обстоятельствах.

А вы используете ИИС?