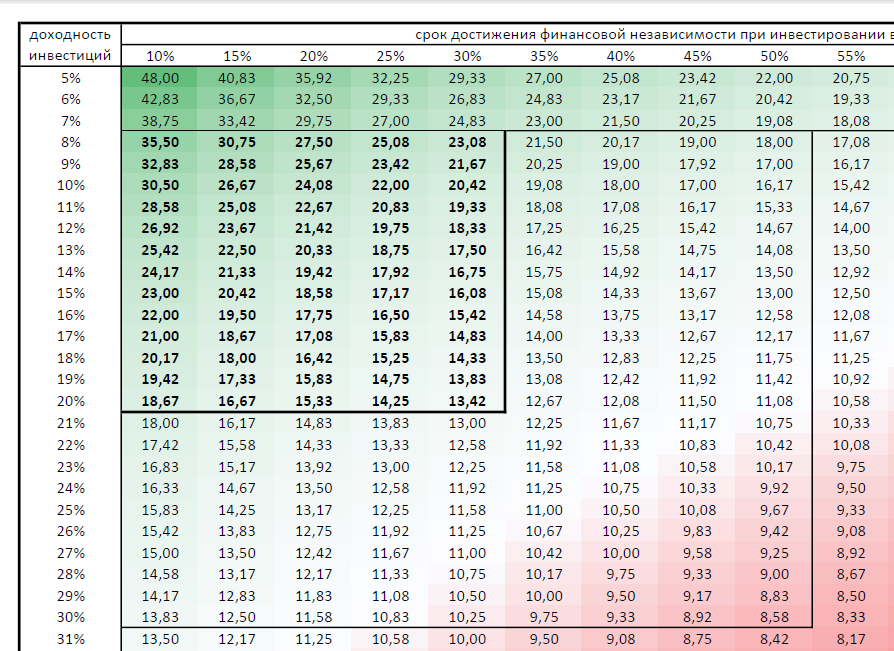

В одной из предыдущих статей вы могли узнать, что для достижения финансовой независимости может понадобится от 8,5 до 35,5 лет. Срок зависит от двух факторов – размера регулярных отчислений на инвестиции и эффективности инвестирования, то есть доходности.

В этой статье я предлагаю поразмыслить над вопросом «Как можно сократить этот срок, то есть как ускорить рост капитала?»

Допустим вы получаете в месяц 50 тысяч, из которых можете и откладываете 10 тысяч. Вы инвестируете вот уже год и накопили 120 тысяч только собственных вложений, а доход в виде выплат и курсовой разницы составил 11 тысяч с небольшим. Вы понимаете, что ваша доходность составляет около 20% годовых, ежемесячные вложения составляют 20% и примерно через 14 лет ваш капитал будет около 11 миллионов, который в виде выплат может приносить текущий годовой доход, то есть вы сможете в принципе не работать ради денег.

Выглядит вроде бы не плохо, если бы не несколько НО. В вашей жизни происходит случай, из-за которого ваш доход вместо прежних 50 тысяч стал составлять 40 тысяч или ваши расходы увеличились, и вместо прежних 10 тысяч вы можете отложить в лучшем случае 5 тысяч. И вот вместо 14 лет, чтобы капитал стал равным 11 миллионам, маячит уже 18 лет. А если учесть влияние инфляции, то 11 миллионов с разницей в четыре года, это очень разные суммы.

Или может быть ваши возможности изначально были скромнее и срок достижения финансовой независимости в вашем случае составляет более 20 лет, за которые может много чего произойти, и такие перспективы мало воодушевляют на покорение финансового Олимпа.

«Что же делать?»

Как указал в самом начале, срок достижения финансовой независимости, а значит скорость роста капитала, зависит от двух факторов – размера отчислений и доходности инвестиций.

Изменение доходности на один процент влияет на срок сильнее, чем изменение размера отчислений на один процент. Вместе с тем повлиять на доходность сложнее, чем на размер ежемесячных вложений. Кроме того, в попытках увеличить доходность можно добиться прямо противоположного эффекта.

Поэтому ответом на вопрос «Что делать?» будет «Больше откладывать!»

«Куда уж больше?!» можете вы спросить. Здесь собственно два варианта.

Первый – продать что-то ценное, необходимость в чем преувеличена. Например, автомобиль, на котором вы добираетесь до работы и обратно. Взамен можно воспользоваться общественным транспортом или такси. Возможно у вас есть недвижимость, которая не приносит вам доход, а если и приносит, то стоит сравнить его с доходом, который мог быть, если бы вырученные от продажи недвижимости деньги инвестировали.

И второй – начать больше зарабатывать. Если вместо 50 тысяч, в примере выше, вы начнете зарабатывать, скажем, 100 тысяч, то при прежних расходах сможете откладывать до 60 тысяч. Это в идеале, но даже если в реальности сможете откладывать 30 тысяч, то это будет соответствовать вложениям на уровне 60% и тогда срок достижения финансовой независимости сократиться на 5-6 лет.

«Как же больше зарабатывать?»

У меня нет готового рецепта, есть только идея. Идея не моя и уложить ее в пару фраз не получится. О ней я узнал в книге «На пенсию в 35», найти можно на Литресе, стоит около 200 рублей. Но можно получить бесплатно, подписавшись на телеграм-канал автора книги и одноименного канала на Дзене.

А что вы думаете по поводу поставленного вопроса? Какие у вас идеи на этот счет? Напишите свои мысли в комментариях.