Сегодня я хотел сделать обзор на основные нефтяные компании России с помощью экспресс-анализа.

В условиях текущего кризиса COVID-19 мировая экономика пошатнулась. До этих событий страны ОПЕК+ не могли договориться о снижении добычи нефти, и даже наоборот, увеличили добычу, выкачивая земную кровь, как если бы на нее слетелись миллиарды огромных комаров. Доллар воспрял духом, а нефть побила рекордные минимумы.

Как говорится: "дешевая нефть - дорогой доллар". Советую прочитать мою статью, посвященную доллару здесь.

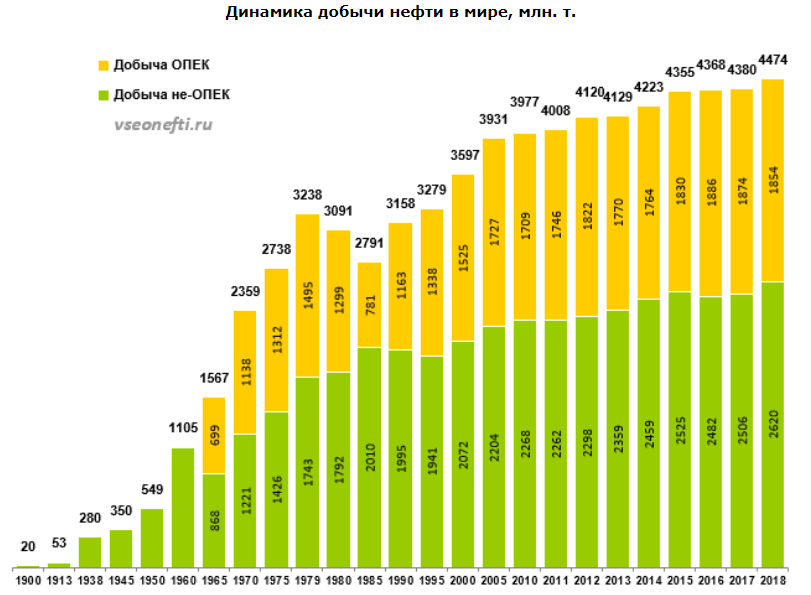

Добыча нефти в странах ОПЕК в мае 2019 года снизилась до 29,95 млн барр. в сутки, что стало наименьшим значением за последние пять лет, следует из отчета Международного энергетического агентства (МЭА).

Как видно на рисунке ниже, в 2020 году в мае запасы сырой нефти в США достигли рекордных значений. Злую шутку здесь сыграл коронавирус. Положение дел в нефтяной отрасли и так были натянуты до предела. И тут еще мировое снижение спроса на нефть. Нефти много, и она никому не нужна. Множество танкеров с нефтью стояли без дела, за аренду которых еще нужно платить....

В итоге цены на нефть рухнули до отметки в 20$ за баррель нефти марки BRENT. Страны ОПЕК+ подсуетились и с апреля месяца и до настоящего момента цены на нефть росли до отметки 44.66$.

Такое положение дел сказалось на всю нефтяную индустрию. Ниже я привел экспресс-анализ российских нефтяных компаний. Судите сами...

К сожалению качество скриншота оставляет желать лучшего. Кому нужен оригинал таблицы, то пишите в комментариях.

Чистая прибыль упала на 82%. Рентабельность по формуле Дюпона составила менее 0% за 1 квартал 2020 г., а это меньше чем на конец 2019 года на 82%. На рентабельность капитала сказалось, в первую очередь, снижение рентабельности продаж на 76%, рентабельности активов на 26%. В любом случае Газпром не в аутсайдерах. Высокий P/E= 61. Акции недооценены на 70%, т.к. стоимость акции (капитал/кол-во акций) составила 620 р., а рыночная цена 186 р. Считаю, что у Газпрома есть потенциал для роста.

Чистая прибыль Роснефти упала на 191,7% за один квартал! Компания получила убытки. Рентабельность посчитать нельзя из-за отрицательной прибыли. Акции компании недооценены на 20%. От покупки акций Роснефти я бы пока воздержался.

Чистая прибыль Лукойла упала на 130% за первый квартал. Понесла убытки на 45 960 млн. руб. Акции недооценены на 20%. Лукой был фаворитом долгое время. Считаю, что таким и останется после кризиса.

За первый квартал получил убытки в 27 612 млн. руб., акции переоценены на 110%. Как по мне, Новатэк перспективная компания, и вся переоценка за счет больших ожиданий инвесторов. Я бы присмотрелся к компании, но для покупки ее акции нужен более глубокий анализ.

Сургутнефтегаз наоборот показал положительную динамику. Чистая прибыль выросла на 996%. НО! Если заглянуть в отчет о финансовых результатах компании. Большая часть прибыли на счет компании поступила не от ее основной деятельности, а благодаря росту прочих доходов. Рентабельность капитала за счет роста рентабельности продаж выросла на 842%. Акции недооценены на 70%. P/E = 1.84. К покупке акций данной компании можно присмотреться, но после углубленного анализа.

Мне всегда нравилась эта компания. В условиях кризиса уменьшилась чистая прибыль на 58%. Рентабельность капитала уменьшилась на 59%, за счет уменьшения рентабельности продаж на 52,3%. Акции переоценены на 60%. От покупки бы пока воздержался. Цена акций долгое время не могла пробить свой максимум. В краткосрочной перспективе акции более интересны, так как предполагаю, что цена в скором времени вернется к своему максимуму, но пойдет ли выше? Нужно ждать выхода новой отчетности компании и улучшения ситуации в отрасли.

Дальнейшая судьба этих компаний зависит от действий ОПЕК+ и восстановления спроса на нефть. Газпром, в нашем случае, более защищенная компания, так как имеет доход от экспорта газа. Также имеет многочисленные проекты, завершение которых окажет влияние на цену акций. Кризис всегда хорошее время для инвестиций.

Спасибо, что прочитали статью до конца. Жду ваших пожеланий на новые обзоры российских компаний.