С компании Абрау-Дюрсо я начну цикл разбора российских компаний, представленных на Московской бирже. Как рекомендовал Уоррен Баффет, начните с буквы А. Сегодня поговорим об одном из крупнейших производителей вина в России. Сразу стоит отметить, что компания раскрывает немного информации о своей деятельности. На ее сайте не найти презентацию для инвесторов, для меня это явный минус. Так что будем опираться в первую очередь на финансовую отчетность эмитента.

Финансовая стабильность. По результатам 2019 года уровень закредитованности компании (отношение активов к обязательствам) составляет 41,6%, что совсем немного по меркам российского рынка. Однако, покрытие всех обязательств прибылью до налогообложения (EBITDA) займёт больше 4 лет, это уже не такой стабильный показатель. Большая часть обязательств является краткосрочной, а запас денежных средств и их эквивалентов у компании совсем небольшой. Стабильность компании мне кажется приемлемой, но не отличной, как может показаться смотря только на уровень закредитованности.

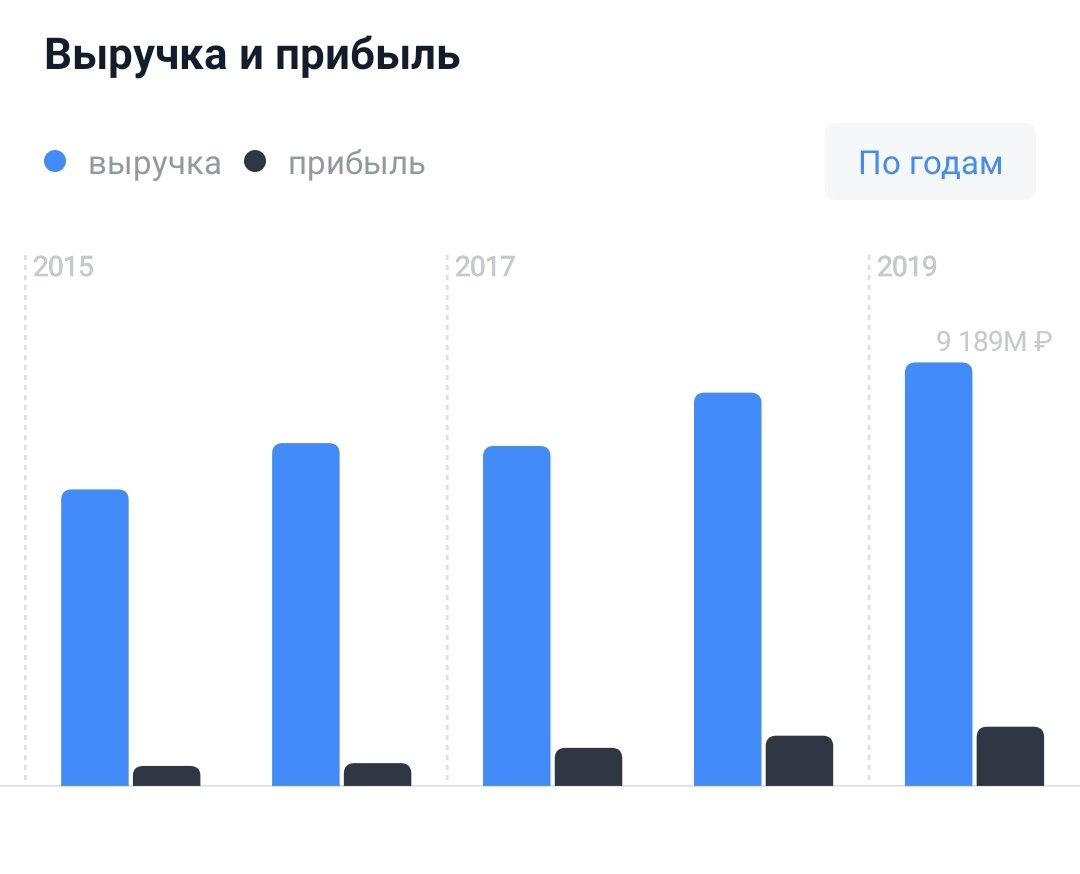

Развитие и эффективность. Динамику показателей выручки и чистой прибыли за последние 5 лет можно назвать растущей, прибыль так вообще с 2015 года выросла в 10 раз. Но до предкризисного 2013 года показатели даже не восстановились, так что действительно растущим бизнесом я Абрау-Дюрсо назвать не могу. Рентабильность капитала составляет 13,8%, что является вполне приемлемым уровнем. В итоге компания Абрау-Дюрсо на мой взгляд выглядит эффективно справляющейся с тяжелой конъюнктурой, но не растущей историей.

Стоимость и распределение прибыли. При цене акции в 130 рублей и прибыли на акцию по итогам 2019 года в 13,1 рубль стоимость компании составляет практически 10 годовых прибылей, что для небольшой по российским меркам компании - не мало. На дивиденды компания направляет меньше 30% от чистой прибыли, но инвестирование оставшейся части приносит плоды в виде растущих в последние годы показателей.

Естественно, я не дам вам совета, что делать. Это должно быть только ваше решение. Насколько справедливо она оценена в данный момент? Я вижу более привлекательные варианты на российском рынке. Может ли компания в принципе быть интересна? На мой взгляд, да. Хотя её закрытость для миноритарных инвесторов для меня - стоп фактор.

Если вам понравилась данная статья, не пожалейте лайк и подпишитесь на канал. Здесь будет много интересного контента.

Данная статья является исключительно оценочным мнением автора и не является инвестиционной рекомендацией.