Коллеги, добрейшего субботнего!!!

Вот и закончился непростой июль. Месяц выдался тяжелым, основные индексы и акции РФ, нефть - стояли на месте. Работали лишь отдельные идеи и похоже началось наконец-то движение в валютных парах под конец месяца. При таких условиях очень сложно заработать, но мы не сидели сложа руки и помимо работы с инструментами наконец-то запустили свой сайт - Венчурные инвестиции, на котором полностью сопровождаем нашу идею - АВТОСЛЕДОВАНИЕ - о которой можно прочитать здесь:

Cервис "АВТОСЛЕДОВАНИЕ". Новые условия взаимного партнерства!

Как Вы уже поняли - это публикация о итогах работы нашего Телеграмм-канала "Венчурные инвестиции" . Канал бесплатный, совсем молодой и только с июня мы начали вести статистику наших сделок онлайн. На канале работает несколько трейдеров-авторов. Каждый из нас силен в своих инструментах, что позволяет нам охватывать практически все финансовые рынки. Разумеется на канале мы не выкладываем все свои сделки, только лишь часть. Но тем не менее, даже по этой части сделок нам самим интересно посмотреть статистику за месяц, найти возможные ошибки в действиях и таким образом сформировать feedback.

Фьючерсы, акции и СМЕ.

Прежде чем начнем, рекомендуем ознакомиться с термином Стандартная позиция (далее СП), поскольку без нее мы не можем привести теоретический портфель к общему знаменателю:

Стандартная Позиция при биржевой торговле, что это такое?

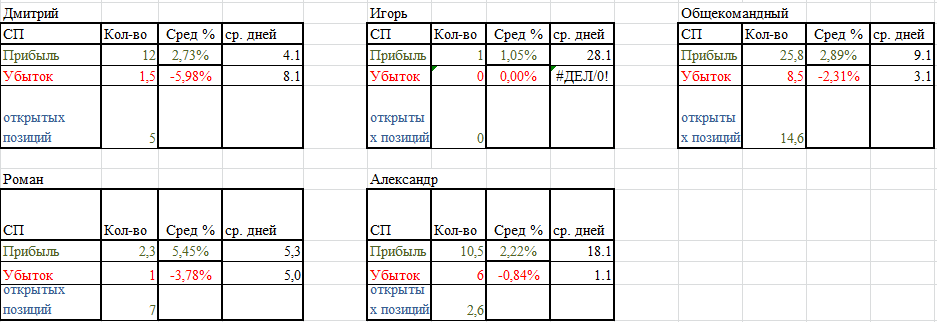

Итак за июль месяц :

нами закрыто 25,8 СП с средней прибылью 2,89% и 8,5 СП с средним убытком 2,31 %.

Убыточные СП держались в среднем 3 дня:

Самые большие убытки принесли короткие позиции по серебру на уровнях многолетних сопротивлений. Их наверное можно было зарезать сразу, но приняли решение пересидеть, за что и были "наказаны" рынком. Здесь очевидная ошибка "неприятия потерь" и со стороны она конечно очевидна. Поэтому и ведем статистику - чтобы не допускать таких потерь в будущем.

Прибыльные позиции держались в среднем 9 дней:

Самую большую прибыль показали длинные позиции по нефти, натуральному газу и фьючерсу на индекс ММВБ. Это именно те инструменты, которые удалось купить у нижней границы бокового движения цен и зафиксировать у границ сопротивлений.

В целом по фьючерсам, акциям и СМЕ за июнь месяц получена прибыль ((25,8*2,89%=74,56%) - (8,5*2,31%=19,64%)) в 54,93% или в пересчете на СП - 5,49% (коэф. 10) к теоретическому портфелю.

И на 1 августа мы ушли в следующих позициях по фьючерсам, акциям и СМЕ:

Обратите внимание на статистику вверху таблицы - она с середины мая и в данной публикации мы ее не учитываем. Равно как и при построении графика не будем учитывать оценочную стоимость портфеля, несмотря на то, что многие позиции пересиживаются - если они закроются с убытком - они отобразятся в следующем отчете.

Облигации.

По облигациям мы в конце месяца решили уйти от риска и совершить перекладку в ОФЗ-ПК и ОФЗ-ИН:

Соответственно результат по облигациям с начала работы:

Купонный доходы мы еще не получили, но уже приняли для простоты расчета.

И вот все. что у нас осталось по облигациям:

В облигациях движения не такие быстрые и мы ведем их с накопительным итогом, учитывая номинальную стоимость портфеля к концу месяца.

В итоге получаем прибыль по облигациям в размере 0,62% к общему теоретическому портфелю минус 0,67% просадки по остаткам номинальной стоимости облигаций. Итого -0,05%.

Опционы.

Как и в случае с фьючерсами, рекомендуем ознакомиться с термином Стандартная позиция по опционам (далее СП):

Опционы! Как правильно рассчитать размер открываемой позиции?

Итого за июль месяц:

нами проведено 24,95 СП с средней прибылью 64,94% и 12,15 СП с средним убытком 41,42%.

Убыточные сделки держались в среднем 13 дней:

В основном убытки принесли стренглы по нефти и РТС в расчете на движение в базовых активах. Ничего не поделаешь - в опционах без убытков никуда - большинство опционных стратегий предусматривает элементы хеджирования и равновероятных движений.

Прибыльные сделки держались в среднем 6 дней:

И как Вы уже поняли - в этот раз основную прибыль принесли покупки опционов в рамках стренглов от экстремальных значений базовых активов, которые фиксировались довольно быстро, так как в отсутствие сильного движения в базовых активах - опционы теряют в цене.

В целом по опционам за июль месяц получена прибыль ((24,95*64,94%=1620,25%) - (12,15*41,42%=503,25%)) в 1117% или в пересчете на СП - 11,17 % (коэф. 100) к теоретическому портфелю.

И на 1 августа мы ушли в следующих позициях по опционам:

Общий теоретический портфель.

Теперь, когда кажущиеся "сумасшедшие" доходности приведены к одному знаменателю, они уже не кажутся такими заоблачными и мы можем построить график доходности по нашему теоретическому портфелю, который за июль месяц показал + 16,61% прироста, что очень даже неплохо:

Хочу обратить внимание, что график мы строим без учета накопления результатов. Считаем, что каждый месяц мы начинаем вновь с нуля.

Надеемся, что нашим подписчикам удалось повторить хотя бы часть наших сделок и искренне радуемся за них. Также надеемся, что в июле, несмотря на низкую волатильность, сможем повторить такие же результаты, чего и Вам желаем!!!

На этом на сегодня все - всем хорошего отдыха, коллеги!!!

Если Вы читаете данную статью на другом сайте, то наверняка у Вас неправильно отображаются графики, для правильного отображения перейдите по ссылке здесь.

Несколько полезных статей :

Экономика- это просто. 3 цитаты, смысл которых идет вразрез с основами экономики

Откровение трейдера или несколько реальных историй

Стандартная Позиция при биржевой торговле, что это такое?

Опционы и волатильность!

Один из способов закрытия опционных конструкций

Друзья, Спасибо Вам за лайки, репосты и комментарии. Всегда приятно получать обратную связь от своих читателей! Спасибо за Ваш интерес и поддержку работы команды нашего канала!

Подписывайтесь на наш YOUTUBE, YANDEX ZEN и TELEGRAM канал ФорексИндексыСырье

Ютуб - канал "ФорексИндексыСырье"

Дзен-канал "Венчурные инвестиции"

Телеграмм-канал "ФорексИндексыСырье"

Телеграмм-канал "Венчурные инвестиции"