Цены на золото показывают новые исторические рекорды. Какая связь может быть между этим взлётом цен и действиями ФРС. Попробуем разобраться.

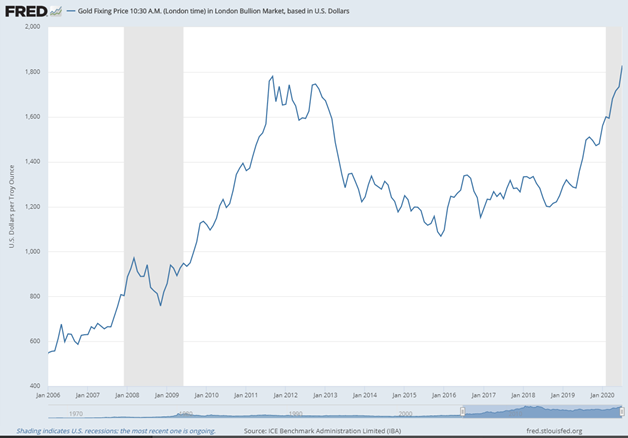

В июле 2020 года цены на золото превысили рекордные уровни 2011 года, державшиеся 9 лет.

График 1. Цена на золото на исторических максимумах

Некоторые пытаются сопоставить рост цен на золото с ростом баланса ФРС.

График 2. Баланс ФРС (синяя линия) и цены на золото (жёлтая линия)

(Прирост в % к ценам 2003 года)

Получается не очень чёткая взаимосвязь. Наращивание баланса в 2008 году (=количественное смягчение), казалось бы, привело к росту цен на золото. Однако, есть два «но»:

Во-первых, золото начало расти раньше, ещё в 2005 году, задолго до количественного смягчения.

Во-вторых, раунд количественного смягчения, начавшийся в 2013 году, «привёл» не к росту, а к падению цен на жёлтый металл.

Что покупать – имеет значение

Интересную мысль по этому поводу высказали Геринг и Розенцвайг (Goehring & Rozencwajg) в своём обзоре за 4 квартал 2019 года. Заметьте, что уже тогда они предположили, что цены на золото будут расти. И основывались они на анализе структуры баланса ФРС.

Главная их идея такова: покупка краткосрочных госбумаг (Treasury bills) ведёт к большему эффекту, чем покупка других активов (в том числе покупка долгосрочных трежерис). Под эффектом понимается

- Рост денежной массы М2

- Рост цен (инфляция)

Именно благодаря упоминанию количественного смягчения, денежной массы и инфляции (всё это - сфера моих интересов), этот обзор двух товарищей, собственно, и попал в поле моего зрения (благодаря одному из моих читателей).

Но ещё одним из последствий действий ФРС должно было стать, по мнению Геринга и Розенцвайга, подорожание золота.

Замечательный прогноз, который сбылся

Приведу и график объёма тех самых краткосрочных госбумаг на балансе ФРС (график 3).

График 3. Объёмы Treasury Bills на балансе ФРС

Источник: https://fred.stlouisfed.org/series/WSHOBL

Как видно на графике, Бен Бернанке в 2008 году наращивал баланс ФРС, но при этом … распродавал короткие госбумаги. К 2013 году их на балансе ФРС не осталось вовсе.

А вот Джером Пауэлл в 2019 году (активная фаза – с 16 октября 2019 года) начал стремительно увеличивать покупки именно краткосрочных бумаг.

Предположительно, именно их большой долей в общих закупках ФРС объясняется и более выраженная реакция денежной массы на такое количественное смягчение.

При Бернанке максимальные темпы прироста денежной базы (отражают динамику баланса ФРС) составляли +116% (здесь и далее – годовые темпы), а денежная масса при этом росла максимум на 11%, то есть темпами в 10 раз меньшими.

При Пауэлле же максимальные темпы роста денежной базы едва достигли 58%. Но денежная масса при этом показывает чудеса роста, достигнув 24% (впервые после Второй мировой войны!). Заметьте, темпы денежной массы всего примерно в 2,4 раза меньше темпов роста денежной базы.

Условно говоря, с точки зрения влияния на денежную массу, количественное смягчение Пауэлла примерно в 4-5 раз (!) эффективнее, чем у Бернанке.

Итоги

Другими словами, как и предполагали Геринг и Розенцвайг, денежная масса показала результаты лучше, чем при Бернанке. Сбылся и их прогноз о росте цен на золото.

Пока не оправдалась другая часть прогноза Геринга и Розенцвайга, касающаяся инфляции. Пока взлёта потребительской инфляции в США мы не наблюдаем, хотя рост цен активов налицо.

Но, возможно, всё ещё впереди.

P.S.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!