У многих людей в настоящий момент имеется ипотека. Кто-то оформил ипотеку купив квартиру в этом году, кто-то намного ранее. Если же вы оформили ипотеку в начале этого года, в прошлом году или ранее - то эта статья точно для Вас.

Как вообще Ипотека может экономить бюджет?

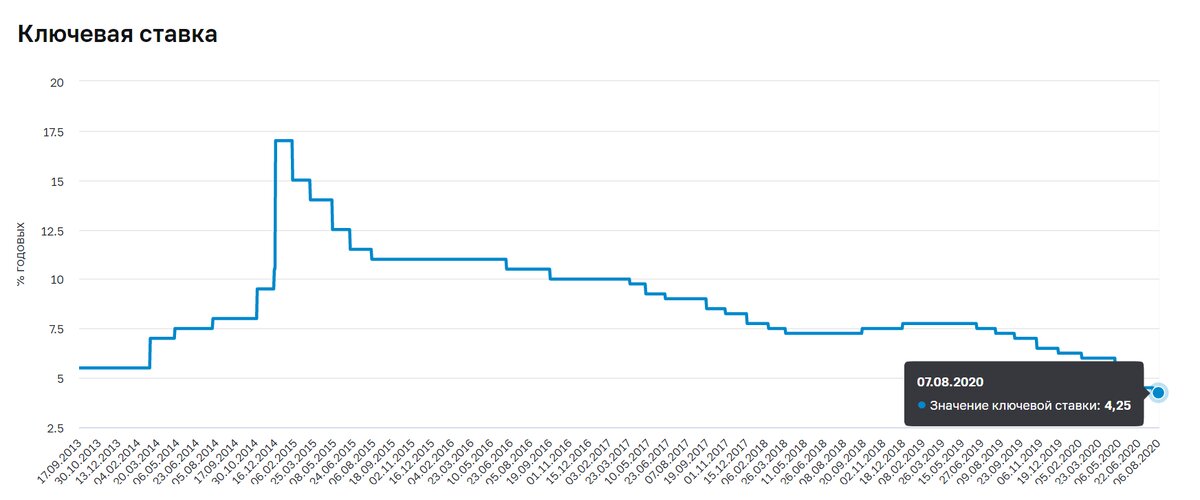

Все достаточно просто. Только в 2020 году Центральный Банк РФ снизил ключевую ставку ЦБ РФ на 1.75% (с 6% до 4.25%). #ключевая ставка цб является основным показателем текущей стоимости денег в экономике - Банки как правило принимают вклады по ставке не выше ключевой ставки, а предоставляют кредиты по ставке не менее ключевая ставка (плюс конечно же маржа банка).

Столь сильное снижение уже сказалось на "пассивной части" банков, ставки по вкладу уменьшились до 3.5%-4.5%. "Активная часть", а именно кредиты и ипотека не могут измениться также быстро - в первую очередь это связано с наличием текущих уже "дорогих" обязательств Банка (ранее оформленные годовые вклады под ставку 6%; облигации, выпущенные на открытом рынке с купоном 6-8% и прочее). Именно текущие обязательства Банка не дают ему возможность также быстро снизить ставку по кредитам и ипотеке. Так как уже прошло больше 3 месяцев с момента первых снижений в этом году (что позволило банкам частично снизить стоимость пассивной части) + высокая конкуренция за "качественным" заемщиками = отдельные игроки уже начали снижать ставки и скорее всего продолжат это делать в будущем.

ВТБ снизил минимальную ставку по кредитам наличными, в том числе по программе рефинансирования, для физических лиц на 1,4 процентного пункта, до 7,5%. Об этом говорится в сообщении банка.

Если вы оформили ипотеку больше года назад, то ваша ставка с высокой долей вероятности больше 8.5%. Текущий рынок новой ипотеки уже на уровне 6% - 7.5%, а рефинансировать ипотеку можно по ставке 7.5% - 8.3%.

Предположим, что у Степана имеется квартира стоимостью 5 млн. рублей. Он взял ипотеку в августе прошлого года в размере 4 млн. рублей по ставке 9% на 25 лет - в таком случае у Степана ежемесячный платеж - примерно 33 500 рублей. Текущая сумма долга - примерно 3.95 млн. рублей.

Уже сегодня, к примеру в ВТБ или Сбербанке, можно рефинансировать текущую ипотеку по ставке 7.8% (необходимо быть зарплатным клиентом банка). С первого взгляда кажется, что снижение не существенное, однако:

- Степан может просто рефинансировать без изменения срока (24 года, так как 1 год прошел) и без изменения суммы - тогда ежемесячный платеж будет 28 400 рублей (- 5 100 рублей в месяц или -15%)

- Степан может сохранить ежемесячный платеж в 33 500 рублей, но сократить срок. Тогда ипотека без изменения суммы по новой ставке будет погашена не в течение 24 лет, а примерно за 17 лет (экономия 7 лет или уменьшение срока на 28%)

- Либо Степан может оставить срок (24 года) и сумму платежа в месяц (33 500 рублей) неизменной, но увеличить сумму кредита. К примеру, для погашения текущих кредитных карт, кредитов, для первоначального взноса на новую квартиру, автомобиль. Тогда его кредит в 3.95 млн. рублей превратится в 4.65 млн. рублей - то есть Степан получит дополнительные 700 000 рублей на руки.

Конечно, новая ипотека потребует дополнительных расходов, но они не будут слишком высокие, если вы будете рефинансироваться в Банке, где у вас и ипотека, и зарплата, так как у Банка и так уже есть все документы на квартиру - им потребуется только паспорт, новая оценка (стоит порядка 4-5 тысяч рублей) и новая страховка (закрываем старую, открываем новую - поэтому здесь это нельзя назвать дополнительным расходом).