Приветствую своих подписчиков на канале Начинающего Инвестора! 🖖🏻

Сегодня продолжу размышления на тему акций в своём портфеле.

Сразу оговорюсь, что разборы будут касаться не только уже существующих акций, но и будущих претендентов.

А сегодня поговорим о The Coca-Cola Company (тикер $KO).

Что за компания?

Думаю, в представлении не нуждается, но всё же.

The Coca-Cola Company - крупнейший производитель и поставщик безалкогольных напитков.

Входит в сотню крупнейших компаний США (в рейтинге по версии "Fortune"). Да что там Fortune, компания является одной из 30 счастливчиков, входящих в индекс Доу-Джонса.

Компания вышла на биржу в далёком 1919 году. То есть на сегодня акциям этой компании более 100 лет.

Общие сведения

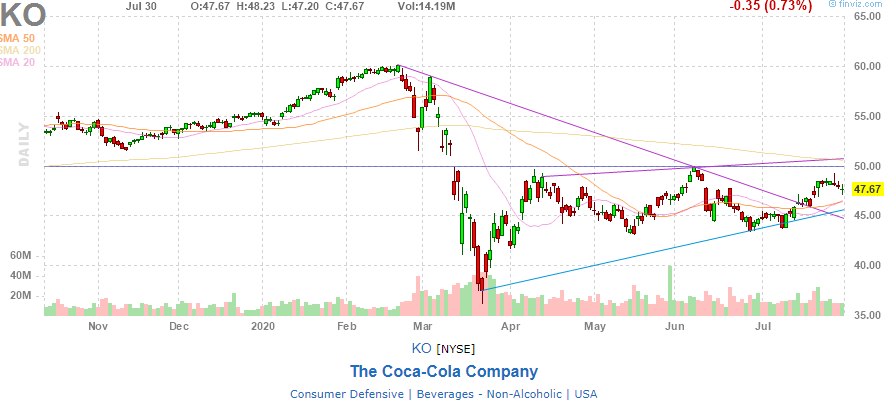

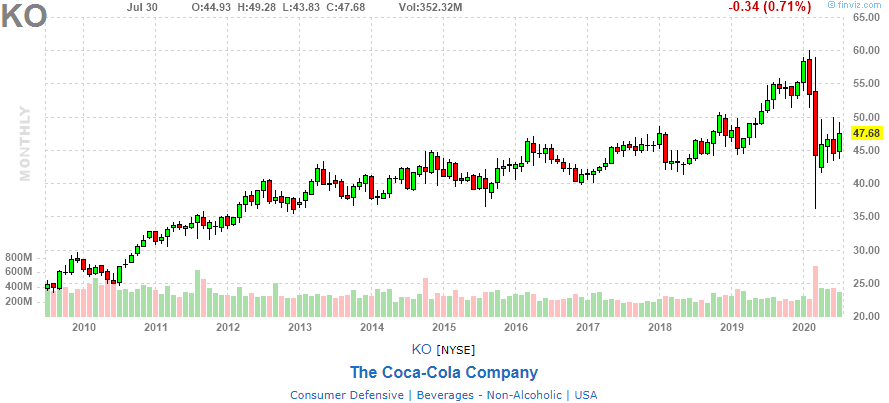

Как и множество компаний, пандемия отразилась на котировках акции. Падение составило 38%.

В целом, если не считать пандемию - график компании монотонно идёт вверх, даже не к чему прицепиться. И если уж совсем притягивать за уши, то падение во время коронавирусной изоляции не особо вышло из границы восходящего канала.

Дивиденды компания исправно платит и увеличивает вот уже более полувека. При этом оценена чуть больше, чем на 20 капиталов - P/E=22. Все соперники от мала до велика (от Dr Pepper до Pepsi) оценены значительно выше.

Но должно же быть что-то плохое в этом всём? Оно есть - отношение долга к капиталу равно 2,99. Это, конечно, не критично, но лучше бы поменьше. Хотя, Pepsi, например, и тут проигрывает.

ROA на уровне, хотя могло бы и побольше. А вот к ROE претензий нет, показатель в 50%. Хороший показатель выручки к капиталу. Тут надо отметить, что у конкурирующей Pepsi показатели практически идентичные... ну, чуть-чуть пониже. А у Dr Pepper эти показатели в разы меньше.

В 1980 году Кока-кола купила кинокомпанию Columbia Pictures за $750 млн, но потом продала[5]. Видимо, не пошло кино.

В конце раздела добавлю, что компанию активно апгрейдят в цене и предрекают 45-55$ за акцию. Очень странно, учитывая, что ниже 45$ она торговалась всего пару недель.

Финансовые показатели

На протяжении последних 5 лет продажи незначительно снижаются. Хотя, в 2019 они на 10% выше, чем в 2018 и 2017.

Чистая прибыль в 2017 была в несколько раз меньше, чем в остальные. Интересный момент. Но так и не разобрался, почему 🤷🏻♂️ Наверное, покупка какая-то.

Ебитда остаётся на уровне 10-11 млрд $, что, в принципе, положительный момент. Не снижается... но и не растёт

Дивиденды, кстати, гораздо меньше чистой прибыли, запас прочности есть. В отличие от того же AT&T, который разбирал на днях. Но там и дивидендная доходность в 2 раза больше.

Если посмотреть эти же показатели поквартально, то тут всё не так радужно. Видимо, коронавирусное настроение наложило свой отпечаток на финансовые показатели. Как результат, падение продаж на 20% за последние 2 квартала 📉

Лишь в 1905 году из состава Кока-кола был исключён кокаин [5]

И Ебитда тут показывает ступенчатое понижение. Повод задуматься 🤔

Активов, как уже писал выше, больше, чем долговых обязательств. Вообще, вся страница связанная с активами абсолютна неинтересна. Показатели на протяжении последних 5 лет практически одинаковые. С - стабильность 👍🏻

Аналогичная картина, если смотреть показатели по кварталам.

Ну и напоследок посмотрим свободный денежный поток. Опять же, в 2017 было непонятное снижение, но в целом на уровне.

SWOT анализ

Strengths 💪

- The Coca-Cola Company – крупнейший производитель и поставщик безалкогольных напитков в мире 🥇

Практически по всем позициям напитков компания находится на первом месте

- Являясь "дивидендным аристократом", платит и увеличивает дивиденды 58 лет подряд 💰💰💰

- Несмотря на размер компании, финансовые показатели стабильны уже много лет (график в восходящем тренде) 📈

Weaknesses 🥵

- Большая доля акций компании находится во владении институциональных инвесторов (почти 10% из них приходится на компанию небезызвестного Уоррена Баффета). Это значит, что в случае форс-мажора или возможности развития нового направления, власти для принятия решений у компании может оказаться недостаточно ⚔️

- Компания продаёт в основном сладкую газированную воду. Основные затраты связаны с маркетингом, так как нужно заставлять клиента покупать этот продукт (не первой необходимости). Сокращение количества рекламы (как в случае с самоизоляцией из-за коронавируса) негативно отразится на продажах компании 🦠

- Можно было сказать, что по каким-либо показателям компания неуспешна (ROA) или переоценена (P/E), но в сравнении с конкурентами в своём сегменте, она всё равно показывает себя лучше 📶

Opportunities 🤔

- Расширяясь, приобретает новые компании. Например, год назад купили Costa Coffee. Хорошая возможность для диверсификации и захвата рынка горячих напитков ☕️

Кстати, вот вам загадка - найдите здесь покупку того самого Costa Coffee в отчётности (ответ будет чуть ниже)

- Компания занимает 20% развитого рынка по холодным напиткам и 0,2% по горячим. Развиваться есть куда ✳️

- Компания планирует к 2025 году перейти на полностью перерабатываемую упаковку ♻️ Позитивная новость в связи с современными трендами сохранения экологической обстановки в мире.

- Инсайдерам компании принадлежат акции на общую сумму в 609 млн$ 👨🏻💼👨🏻💼👨🏻💼 Им есть, что терять, поэтому есть и мотивация

Threats 😱

- Как уже писал выше, долг почти в 3 раза превышает капитал 😧

- Риски не восстановления к докризисным показателям после окончания самоизоляции 😷 Затраты на развёртывание прошлых мощностей

- С ростом популярности здорового образа жизни в мире 🌱 (меньше сахара, меньше мяса и тд.) компания может не успеть приспособиться к новым реалиям и потерять клиентов.

Отчёт за 2 квартал 2020

Согласно отчёту на сайте компании за последние 6 месяцев активы компании выросли на 8 млрд$ (с 86 до 94) по сравнению с тем же периодом годом ранее. Однако длинный долг вырос ещё больше, на 10 млрд$. При этом чистый денежный поток вырос с 7 до 10 млрд$.

Честно говоря, не понимаю, зачем увеличили денежный поток, но при этом не погасили долг. Может, готовятся к очередным приобретениям?

А вот и ответ по загадке чуть выше

Вот где спрятались 5 млрд$ на покупку тех самых британских кофеен в январе 2019 года.

Выводы

Буду дальше держать в портфеле. А также думать над увеличением позиции, пока цена благоприятна для входа и находится на нижней границе канала.

Следующая на очереди - яблочная компания ($AAPL) с её позавчерашним хорошим отчётом и будущим сплитом 4:1 через месяц. Не переключайтесь!

Спасибо, что дочитали! 😊

--------------------------------------------------------

Другие статьи на канале:

Мой ИИС 28 недель спустя

Решил сравнить расходы до и во время самоизоляции

БПИФ/ETF - в чём отличие?

--------------------------------------------------------

- Если было интересно, поставьте палец вверх 👍 и поделись статьей с друзьями, пока буду готовить следующую!