Добрый день, уважаемые читатели.

Я хочу помочь вам выбрать лучшую стратегию по погашению ипотечного кредита.

Всем известно, что у каждого человека ситуации разные:

- У кого-то есть стабильная, но небольшая зарплата. Это возможно гос. служащие, сотрудники по найму в небольших организациях с небольшой вероятностью карьерного и зарплатного роста. Таким ипотека просто необходима, потому что можно до старости снимать жилье и остаться на пенсии без угла в итоге. Ипотека нужна с максимально возможным сроком, в итоге с минимальным платежом. Лет через 30 будет свое жилье, которое возможно даже поднимется в цене.

- У кого-то периодические заработки, и не всегда стабильные, но приличные по сумме. К ним относятся предприниматели, частные строители, мастера в разных областях. У такого типа людей основная проблема состоит в самом факте "взятия" ипотеки под нормальный процент у более-менее нормального банка с нормальными условиями в плане досрочного погашения (без посещения офиса и написания заявлений)

- У кого-то постоянная работа с нормальной зарплатой и нечастые заработки (раз в 2-3 месяца) по сумме близкие к зарплате. Это как раз мой случай. Работая инженером в институте, получая как специалист неплохую зарплату, иногда подрабатываю и частично вкидываю эти деньги в квартиру, приблизительно раскидывая эту сумму на несколько одинаковых платежей в течение следующих 3-4 месяцев.

- Варианты без заработной платы и без доходов рассматривать не будем, тк не считаю возможным приобретение жилья в ипотеку.

Предлагаю рассмотреть предпоследний вариант с ЗП и подработками. Я думаю это самый распространенный тип заемщиков, молодых людей или семей, где оба члена семьи работают, а муж, например, подрабатывает в такси, или варит печки, или трубы паяет по выходным.

Главный вопрос что сокращать? Срок или платеж?

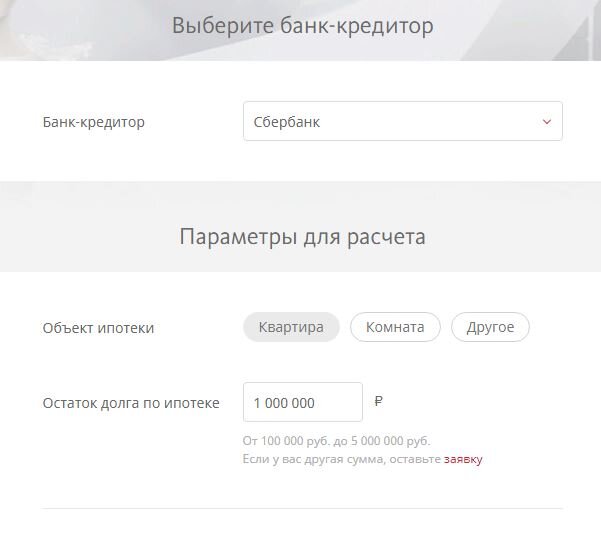

Исходные данные:

- Сумма кредита - 1.000.000 р.

- Срок кредита - 15 лет

- Ставка банка - 10% годовых

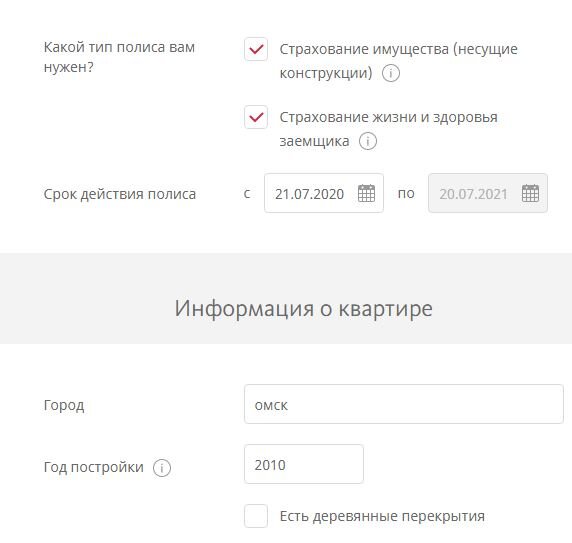

- Страхование имущества - 0.12%

- Страхование жизни и здоровья - 0.25%

Сумма кредита взята из расчета средней стоимости 1-комн. квартиры в г.Омске и в большинстве других городов-миллионников + 300-400 тр. в качестве первоначального взноса.

С радостью сделаю расчеты для Москвы или Питера, если необходимо - пишите в комментариях.

Вариант 1. Выплата ипотеки без дополнительных взносов (для примера)

Сначала страховка, куда же без нее:

Итог:

Переплата - 970тр.

Процентная ставка 10.91%

Вариант 2. Сокращение ежемесячного платежа.

Сразу скажу, что я пользовался им, потому что считаю, что в моем случае, это самый оптимальный вариант. Его главный, для меня, плюс - это сокращение ежемесячного платежа с каждым внесением дополнительной суммы, и в итоге ежемесячная моральная нагрузка сокращается с размером платежа. По мне, когда нужно платить меньшую сумму, как-то немного легче дышится.

Ежемесячная сумма дополнительного платежа - 3000 р.

Итог:

Переплата - 727тр.

на 244тр. меньше чем вариант 1.

Процентная ставка 10.92%

Срок 14 лет (сократился из-за уменьшения основного долга)

Расчет можете скачать здесь.

Вариант 3. Сокращение срока кредитования.

Данный вид погашения отлично подходит для уверенных в завтрашнем дне и в своем здоровье людей.

Также ежемесячная сумма дополнительного платежа - 3000 р.

Итог:

Переплата - 566тр.

на 403тр меньше чем вариант 1.

на 161тр меньше чем вариант 2.

Процентная ставка 10.93%

Срок 10 лет (сократился на 5 лет от варианта 1)

Расчет можете скачать здесь.

Заключение.

Какой тип погашения использовать - решать вам. Здесь представлены объективные расчеты. Оба варианта имеют право на существование. Если есть какие-то советы по дополнению расчетов, возможно нужны какие-то пояснения или просчитать еще какие-то варианты - пишите, а я постараюсь ответить всем.

Спасибо за просмотр.