Всем ИнвестПривет! Три недели назад писал статью про Яндекс, в которой рассказал про финрез по бумаге в своем портфеле, разобрал драйверы дальнейшего роста и сформулировал таргет в 4000 рублей в 2021 году... Так вот таргет фактически достигнут. На 3600-3700 не стал делать частичную фиксацию. В этой статье расскажу свои мысли что дальше буду делать с бумагой. Погнали!

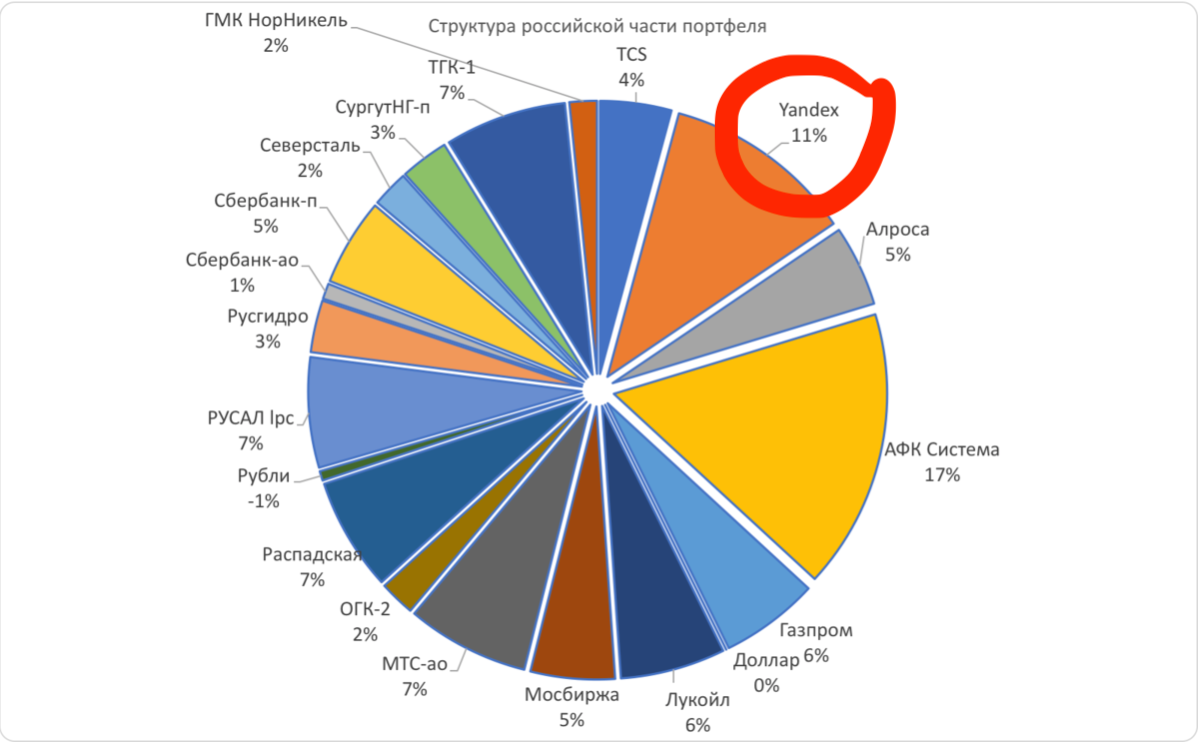

Итак, было вот так:

Теперь такая структура:

Давайте пройдемся по каждому из обозначенных драйверов:

включение в индекс MSCI Russia в лучшем случае в августе, в худшем -в ноябре 2020г.

Драйвер в силе, скорее всего включение будет в августе. Но надо понимать, что "большие деньги" уже активно идут в бумагу и значительная часть роста цены имхо уже в цене. При этом шансы на попадание в ТОП-4 индекса возросли в связи с падением котировок ГМК НорНикель на ситуации с аварией.

IPO Яндекс.Такси

Сегодняшняя капитализация компании чуть более 18 млрд долларов, (EV с учетом кэша на 31.03.20) около 20 млрд, при этом год назад ведущие зарубежные инвестдома оценили "Яндекс.Такси" в 7,3-8,5 млрд, Uber (владеет 38% в Яндекс.Такси) оценивает компанию в 3,3 млрд долларов. Возьмем оценку Uber за основу, понимая, что Яндекс захочет купить его долю дешевле, иначе бы сделка уже прошла. Это дает оценку доли Яндекса в 2 млрд долларов (10% от текущей EV). Исходя из отчетности за 1кв 2020 доля сегмента "Такси"(включает также фудтех) в EBITDA составляет около 7%. Таким образом делаем вывод, о том, что рынок уже "видит" этот драйвер, и он заложен в цену.

дальнейший рост ИТ-бизнеса

Здесь ключевым фактором в горизонте ближайшего года будет темп восстановления экономики после пандемии. Отчет за второй квартал выйдет 28.07.20, он даст понимание глубины просадки основного бизнеса компании.

дальнейшее построение своей экосистемы

Буквально вчера прошли слухи, что начинается стратегическое партнерство между Яндексом и ВТБ, в рамках которого на базе ВТБ будет создан диджитал-банк Яндекса. Это будет прямой конкурент "Тинькофф Банку". Оцениваем эту информацию как положительную для компании, но уже отраженную в котировках. Темпы роста бизнесов в экосистеме впечатляют (1 кв 2020/1 кв 2019 удвоение), но доля в выручке всего 3% и EBITDA сильно отрицательна, поэтому в горизонте года это сильно не повлияют на котировки.

поддержка ИТ-компаний со стороны государства

Считаем, что этот драйвер уже в цене.

Вывод:

Из пяти драйверов только MSCI сможет дальше двигать бумагу вверх в горизонте нескольких месяцев + впереди отчет за 2 квартал 2020, поэтому я принял решение о частичной фиксации позиции, продав 1/6 своей позиции. Оставшуюся часть буду держать долгосрочно в расчете на рост основного бизнеса компании после восстановления экономики.

Представленная в статье информация не является индивидуальной инвестиционной рекомендацией.

Всем здоровья и правильных инвестиций!

Снимаю шляпу, Матвеев Андрей.