Не так давно я решил освещать в блоге все свои шаги на пути к финансовой грамотности и финансовой же независимости. Путь мой только начинается и обещает быть длинным (отсюда и название блога), но я верю, что он того стоит, и что впереди много всего интересного и захватывающего. А пока моей главной победой на этом стартовом отрезке является составление плана действий на будущее и первые шаги по формированию инвестиционного портфеля. Все изменения по портфелю (покупки, продажи, изменение доходности) я буду освещать здесь, в блоге, каждую неделю в виде коротких записок. Ну а сегодня чуть более длинный пост, т.к. он первый.

Точка отсчета

Темой финансов, трейдинга и инвестиций я интересуюсь уже около 2,5 лет, поэтому к данному моменту у меня уже есть за спиной какой-никакой багаж знаний, опыта и ошибок, а также некоторая сумма в виде накоплений и инвестиций. Поэтому я не могу сказать, что начинаю свой путь совсем с нуля, лучше назвать это "нулевой" контрольной точкой.

Цель моего портфеля

Финансовая независимость - термин популярный и всем знакомый, но на всякий случай приведу моё понимание этого слова: это возможность жить на пассивные доходы, которые будут превышать или удовлетворять ваши потребности в деньгах и не будут зависеть от того, работаете ли вы. И основная моя глобальная цель - финансовая независимость на долгосрочном горизонте. Не накопить на дорогостоящую покупку, не заработать миллион, не утроить депозит в течение года. Поэтому, исходя из этой глобальной и единственной цели, приоритетом для меня является наращивание активов, которые будут стабильно генерировать пассивный доход.

Хорошая цель должна измеряться в цифрах, особенно когда она касается финансов. Так что пусть моей глобальной целью будет среднемесячный пассивный доход, равный 70 000 р., что соответствует текущим ежемесячным расходам моей семьи. А чтобы эта цель не казалась столь далёкой и недостижимой, я буду ставить более мелкие цели по ходу дела.

На данном этапе основным источником дохода в нашей семье является работа по найму. Поэтому регулярное увеличение активов также требует некоторых усилий и дисциплины. Приходится достаточно времени уделять ведению семейного бюджета, планированию и повышения уровня знаний в области финансов.

Стратегия инвестирования

За основу была взята стратегия регулярного инвестирования на фиксированную сумму. Временной интервал был принят за неделю, а сумма регулярных инвестиций - 3500 р. Сумма была выбрана таким образом, чтобы не сильно ограничивать себя в повседневных тратах. У каждого свой "комфортный уровень", который зависит от размера личных доходов и расходов. Для нашего семейного бюджета такая сумма еженедельных инвестиций соответствует примерно 20% от семейного дохода и не сковывает в действиях.

Суть регулярного инвестирования заключается в том, чтобы регулярно приобретать активы на фиксированную сумму. Такой метод позволяет с одной стороны не выжидать "лучшего" момента для входа и инвестировать РЕГУЛЯРНО, а с другой - покупать больше активов по более низким ценам и меньше, когда цены слишком высоки.

Важным условием моей стратегии является долгосрочность инвестиций. Это означает, что покупая тот или иной актив, я планирую владеть им ближайшие 10-15 лет, а может и пожизненно, кто знает. Поэтому активы я выбираю хоть и на свой вкус и цвет, но тщательно и внимательно, за хайпом не гонюсь. Под высокорисковые активы и спекуляции я буду выделять лишь небольшую часть свободных средств, не более 10% от всего портфеля.

Первые покупки

Первым делом был открыт брокерский счет. Брокера выбирал долго и вдумчиво - в основном колебался между ВТБ и Тинькофф. Не буду вдаваться в подробности, обзоров брокеров для инвестиций в интернете миллион. Если в вкратце - у ВТБ более низкие комиссии и удобные условия для ИИС, у Тинькофф - лучшее по удобству приложение и качественная поддержка. В итоге выбор пал все-таки на Тинькофф, просто потому что я являюсь их клиентом уже 2 года и я в восторге от того, насколько быстро и качественно там решают все мои проблемы и вопросы - для меня это важно. Да и иметь всё под рукой в одном приложении для меня тоже удобно. ВТБ тоже неплох, судя по отзывам и количеству пользователей.

Кстати, у Тинькофф сейчас проходит акция - при открытии брокерского счета в подарок дают акцию стоимостью до 20 000 р. Открыть счет можно ЗДЕСЬ. Мне вот немного акций "МТС" перепало. Мелочь, а приятно.

Я открыл как обычный брокерский счет, так и ИИС, благо что обслуживание обоих - бесплатное. Основную часть пополнений и покупок я буду совершать на ИИС, чтобы в будущем воспользоваться налоговыми льготами от государства. На момент открытия счетов у меня уже была накоплена сумма в 55 000 р., плюс пришел налоговый вычет за квартиру в размере 80 000 р.

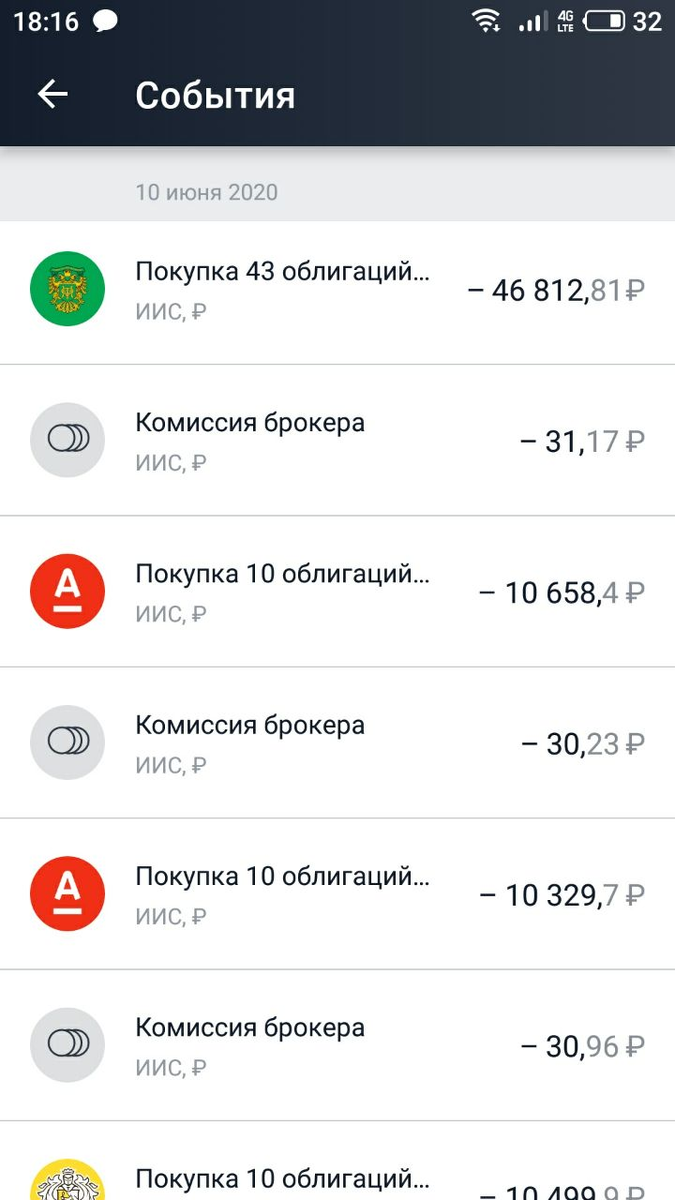

Для начала я решил, что полученные "нахаляву" деньги с налогового вычета за квартиру мне будет психологически комфортно вложить в наименее рисковые активы, которые гарантировано будут приносить пассивный доход. Поэтому почти на всю сумму были куплены облигации. Половину суммы покупки составили облигации ОФЗ, как наиболее надежные, вторая половина была распределена между корпоративными облигациями российских банков - Тинькофф и АльфаБанк.

Дальше было сложнее. Оставшуюся часть средств я решил потратить на дивидендные акции США и России. Сомнений было много, все таки COVID-19 бушует, мир переживает мощнейший финансовый кризис, компании банкротятся, а волатильность на фондовом рынке запредельная. Поэтому в приоритете были акции компаний со следующими показателями:

- Длительная история дивидендных выплат (от 15 лет и более) с постоянным их увеличением

- Низкая долговая нагрузка компании

- Неперекупленность акций (ориентировался на коэффициент P/E + исторические уровни цен)

- Прибыльность компании в условиях кризиса (все авиакомпании - мимо), нециклическое производство в приоритете

На момент первых покупок цены на многие акции после мартовского обвала уже успели частично восстановиться, но в целом они все равно оставались очень привлекательными в долгосрочной перспективе. Акции российских компаний смотрелись интереснее, т.к. их курсы после падения восстановились в меньшей степени. С другой стороны, укрепление рубля относительно доллара заставило меня часть средств перевести в валюту, ибо курс доллара районе 68-71 р. является весьма интересным и есть немалая доля вероятности что осенью рубль будет снова падать. Поэтому было куплено и немного акций американский компаний.

На данный момент структура моего портфеля выглядит следующим образом (можно листать вправо):

Реинвестирование

Совсем недавно пришли первые выплаты по дивидендным акциям, купоны облигаций тоже на подходе. Выплаты приходят прямиком на ИИС (особенности брокера Тинькофф). Полученный доход планируется реинвестировать в активы наравне с еженедельными пополнениями счета. Время стричь капусту еще не пришло 😁

На этом всё, про свой портфель в нынешнем виде я рассказал. Это довольно личный момент кстати, примерно как привести незнакомого человека к себе домой😃 Совсем скоро будут новые пополнения и покупки, обязательно напишу об этом.